Introduction : marcher sur des œufs (ou sur du verre)

Pour ceux qui me suivent régulièrement, vous savez que j’ai pris mes profits sur les cryptos, la bourse, l’or, l’argent et que je me suis donc désexposé massivement des marchés financiers depuis 3 mois.

Pourquoi ?

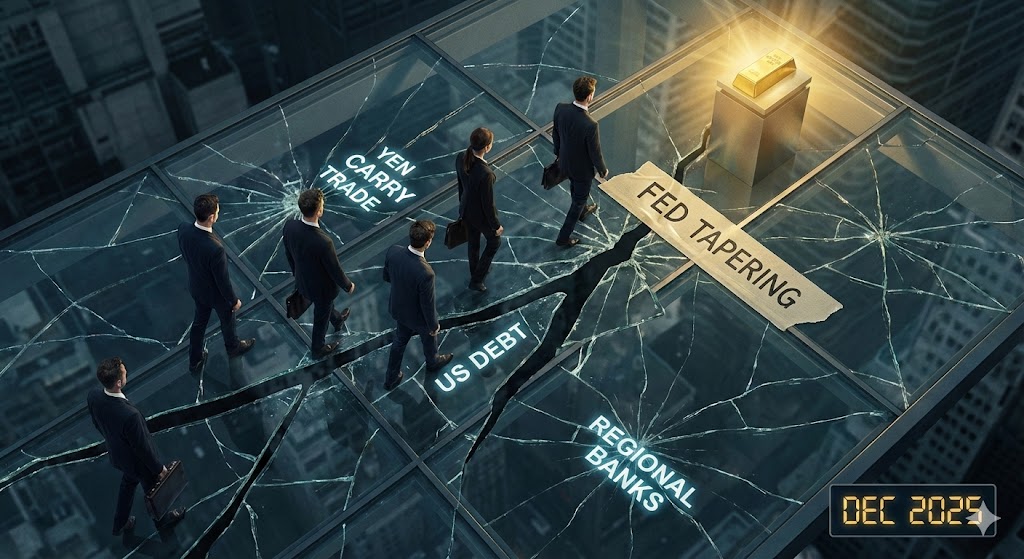

Je vais utiliser une métaphore : imaginez que nous marchons sur un immense plancher de verre au-dessus du vide. Le verre est constellé de fissures. Tout le monde les voit : notamment le Carry Trade Japonais, l’Immobilier, la Dette, la potentielle bulle IA, la hausse de l’or..

Habituellement, quand le danger est vu, il est évité, mais “est-ce que le fait de voir ces fissures va nous sauver une fois de plus ?“.

La théorie optimiste (celle des banquiers centraux) dit que si l’on voit le trou, on peut l’éviter.

Ma théorie (celle de la “vitre fêlée”) suggère une potentielle paralysie ou limitation forte de leurs marges de manoeuvres.

Le moindre mouvement pour tenter de réparer une fissure risque d’en provoquer ou d’en aggraver une autre.

Voici mon analyse personnelle de la situation et la liste des fissures que je vois à mon petit niveau.

Chapitre 1 : le Japon et le carry trade, Godzilla est-il vraiment méchant ou juste encombrant ?

Revenons sur le Japon. On a beaucoup parlé du Carry Trade comme d’un “Godzilla” prêt à tout raser, j’en ai fait un article ici.

Mettons un peu de nuance dans cette histoire de monstres.

1.1 Un monstre qui se dégonfle lentement

Les taux japonais remontent, mais Godzilla semble avoir décidé de faire une sieste plutôt que de détruire Tokyo. Le volume des prêts transfrontaliers en Yens est estimé autour de 41 000 milliards de Yens (environ 280 milliards de dollars) mi-2024, une somme conséquente qui a augmenté de près de 50 % depuis 2021. Cependant, ce n’est pas “tout” le marché. Les analystes notent que le débouclement se fait par “vagues” et non par un tsunami unique.

En décembre 2025, nous voyons que beaucoup de “touristes” (les spéculateurs amateurs) ont déjà été lessivés lors des secousses de l’été.

Il ne reste que les institutionnels, qui gèrent leurs positions avec plus de prudence. Le risque est donc devenu “chronique” (une pression constante à la baisse sur les marchés) plutôt qu'”aigu” (un krach soudain).

1.2 Le risque du “slow hiss” (la fuite lente)

Le vrai danger, c’est l’érosion. Avec le resserrement du spread (l’écart de rendement) entre les États-Unis et le Japon, le trade devient moins juteux. Nous assistons à un rapatriement constant mais lent de capitaux vers le Japon. C’est moins spectaculaire pour les titres des journaux, mais c’est comme une marée qui descend : lentement, la liquidité se retire des marchés mondiaux.

La vitre ne casse pas, mais elle s’affaiblit.

Chapitre 2 : la Fed et le “Santa Claus Rally” qui a fait pshitt

Nous y sommes. Le grand moment. Le mercredi 10 décembre 2025. La Réserve Fédérale a parlé.

2.1 “On a baissé les taux, c’est ce que vous vouliez, non ?”

La Fed a fait exactement ce qu’on attendait d’elle : une baisse de taux de 25 points de base, ramenant la fourchette à 3,50 % – 3,75 %. Sur le papier, c’est le signal du “Santa Claus Rally”.

De l’argent moins cher = la fête au village boursier. Sauf que la fête a été courte. Le S&P 500 (+0,7 %) et le Nasdaq (+0,3 %) ont eu un petit hoquet de satisfaction le jour même, frôlant des records, avant de se heurter à la réalité le lendemain.

Le marché semble dire : “C’est tout ce que tu as ?”. La baisse des taux est désormais perçue comme un signe de faiblesse économique (la Fed a peur pour l’emploi) plutôt qu’une invitation à la spéculation débridée.

2.2 Le bitcoin

Le Bitcoin, censé être la valeur refuge ultime face à la planche à billets, aurait dû monter. Résultat ? Rien. Pire, il a baissé. Alors que les taux baissent (ce qui affaiblit théoriquement le dollar et devrait booster la crypto), le Bitcoin a chuté vers la zone des 90 000 $ – 92 000 $ juste après l’annonce.

Pourquoi ? Parce que le marché a fait du “Sell the news”. Mais surtout, cela montre une fatigue des acheteurs. Si même de l’argent gratuit ne fait plus monter le Bitcoin, les liquidités spéculatives sont peut-être plus rares qu’on ne le pense.

Chapitre 3 : l’IA et le financement circulaire, quand Oracle trébuche

Parlons du financement circulaire dans l’IA (Nvidia finance les startups qui achètent du Nvidia).

Le 11 décembre, le marché a reçu une gifle de réalité venant d’Oracle. Le géant de la tech a publié des résultats décevants sur ses revenus cloud et a plongé de plus de 10 % en après-bourse, entraînant le secteur tech avec lui.

C’est la preuve que les “craquelures” de l’IA ne sont pas que théoriques. Si les entreprises ne voient pas de retour sur investissement rapide (ROI) sur ces milliards de GPUs, la bulle de valorisation se dégonfle.

Le problème d’amortissement des GPUs devient alors central : si ces puces ne rapportent pas assez vite, leur dépréciation rapide dans les bilans va transformer des profits records en pertes comptables massives.

En clair les acteurs de l’IA amortissent sur 4 à 6 ans les GPUs, ce qui vient gonfler leurs résultats, mais dans la vraie vie, elles sont obsolètes au bout d’1 an…

Chapitre 4 : banques régionales, le retour des morts-vivants

Vous pensiez que la crise bancaire de 2023 était finie ? En cette fin 2025, les fantômes sortent du placard, mais discrètement.

4.1 Zions et Western Alliance : ça recommence

Mi-décembre 2025, les actions des banques régionales comme Zions Bancorp et Western Alliance ont dévissé (plus de 10 % de baisse sur certaines séances). La cause ? Des pertes sur créances et des fraudes liées à des emprunteurs. Le marché réalise soudainement que ces banques sont toujours bourrées de prêts immobiliers commerciaux (CRE) dont la valeur est douteuse. L’ETF des banques régionales (KRE) reste sous pression, incapable de retrouver une dynamique saine.

4.2 Les “cafards” du crédit privé : First Brands & Tricolor

Plus inquiétant encore, nous voyons des faillites majeures dans le secteur du “crédit privé” et de l’automobile, comme First Brands (pièces auto) et Tricolor (prêts auto subprime). Ces entreprises vivaient de dettes cachées, hors bilan, dans le fameux “Shadow Banking”. Leur effondrement révèle ce que Jamie Dimon appelle les “cafards”. Quand on allume la lumière (taux élevés), les cafards courent partout. Ces faillites mettent la pression sur les banques régionales qui les finançaient indirectement. La boucle de la dette se referme.

Chapitre 5 : Quand les tuyaux de la Fed fuient

5.1 Le reverse repo (ON RRP) : la citerne est à sec

J’en ai fait un article ici.

Rappelez-vous, le Reverse Repo était ce matelas de sécurité de 2 500 milliards de dollars. En décembre 2025, il est presque vide, tombé à des niveaux anecdotiques (autour de 28 milliards selon certaines mesures récentes). C’est comme conduire une voiture sans amortisseurs.

Chaque bosse sur la route (émission de dette du Trésor) se fait sentir plus directement dans les vertèbres du système bancaire.

5.2 Le standing repo facility (SRF) : le mont-de-piété de dernier recours

Pendant que le matelas disparaît, les banques se ruent vers l’infirmerie. L’usage du Standing Repo Facility (SRF) a connu des pics inquiétants, atteignant 29,4 milliards de dollars fin octobre 2025. C’est un signal technique mais vital. Cela signifie que “sous le capot”, certaines banques manquent de cash liquide. Elles sont obligées d’aller voir la Fed en urgence pour échanger leurs titres contre du cash.

C’est le signe clinique d’un système qui a soif.

Chapitre 6 : le consommateur américain, fauché et à pied

L’économie américaine, c’est 70 % de consommation. Le narratif officiel est que “le consommateur est résilient”. Traduction : “le consommateur continue de dépenser de l’argent qu’il n’a pas”.

6.1 La dette record

La dette des ménages a atteint un record absolu de 18 590 milliards de dollars. Le taux de défauts sur les cartes de crédit US dépasse les niveaux pré-pandémie.

6.2 L’explosion des saisies auto

Le marché automobile est le canari dans la mine. Les saisies de véhicules (“Repossessions”) explosent. On prévoit plus de 3 millions de véhicules saisis sur l’année 2025, un niveau comparable à la crise de 2009.

Pourquoi ?

Parce que les Américains ont acheté des voitures trop chères avec des taux trop hauts. Maintenant, ils rendent les clés. Cela va inonder le marché de l’occasion, faire baisser les prix, et donc détruire la valeur des collatéraux des banques…

Chapitre 7 : l’or, le seul adulte dans la pièce

Au milieu de ce chaos, il y a un vieil homme silencieux : l’Or.

Il se traite autour de 4200$ en décembre 2025, un niveau record.

Mais le plus intéressant, c’est la décorrélation or papier et or physique…

Le prix “papier” à Londres ou New York peine parfois à suivre la demande physique frénétique des banques centrales (Chine, etc.) qui vident les coffres. Elles achètent du métal, pas des promesses. Elles savent que dans un jeu de chaises musicales, celui qui tient le lingot a une chaise, celui qui tient le contrat papier a un bout de papier. C’est une couverture contre l’effritement de la confiance dans la dette souveraine US…

Après globalement, l’or étant une valeur refuge, cela traduit d’une peur ambiante de la part d’un certain nombre d’acteurs… Pas bon signe non plus pour moi.

Conclusion : choisir entre la peste, le choléra… et le saut dans le vide

Mon sentiment c’est que les banques centrales sont dans une impasse, mais peut-être pas une impasse explosive immédiate.

La Fed a baissé les taux le 10 décembre, espérant relancer la machine.

La réaction des marchés (Bitcoin en baisse, Tech fébrile avec Oracle, Banques régionales sous tension) montre que la “magie” opère moins bien… et ça, ça érode la confiance des acteurs du marché dans la toute puissance des banques centrales…

Nous sommes sur cette vitre fêlée.

- Si la FED ne baisse pas les taux, ça fait mal à l’économie.

-

Si la FED baisse trop les taux pour sauver les banques et l’immobilier, l’inflation risque de repartir.

-

Si elle ne les baisse pas assez, le poids de la dette fait céder la vitre, entraînant les banques régionales et le système financier dans le vide.

Le fait que ces risques soient “visibles” ne les rend pas forcément évitables, mais cela change la dynamique.

Cela crée un mouvement de foule au ralenti.

Chaque acteur (fonds de pension, banque, particulier) tente de se déplacer millimètre par millimètre vers la sortie sans briser la vitre.

Ma posture de protection me semble rationnelle. Ce n’est pas du catastrophisme, c’est de la prudence élémentaire quand on marche sur du verre.

Tout peut tenir encore longtemps, tant que personne ne saute à pieds joints lol.