La Liquidité Préférentielle dans le Private Equity : Guide Pratique pour Investisseurs Seed et Pre-Seed

Salut à tous les investisseurs en herbe ! Aujourd’hui, plongeons dans un sujet qui peut sembler un peu technique mais qui est absolument crucial pour protéger vos investissements : la liquidité préférentielle. Ce mécanisme juridique est comme votre gilet de sauvetage dans l’océan parfois tumultueux des startups. Il vous garantit de récupérer votre mise initiale (ou plus) avant que les autres actionnaires ne touchent quoi que ce soit lors d’une vente ou liquidation.

Concrètement, comment ça fonctionne ?

Imaginons que vous investissez 2 millions d’euros dans une startup prometteuse en échange de 30% des parts, laissant 70% aux fondateurs.

Si l’entreprise est vendue pour 3 millions d’euros et que vous bénéficiez d’une liquidité préférentielle simple (1x), vous récupérez d’abord vos 2 millions, puis le million restant est réparti selon la répartition des parts.

Sans cette clause, vous n’auriez droit qu’à 30% des 3 millions, soit 900 000 euros, ce qui représenterait une perte significative sur votre investissement initial.

Il existe différentes variantes de ce mécanisme, chacune avec ses propres implications.

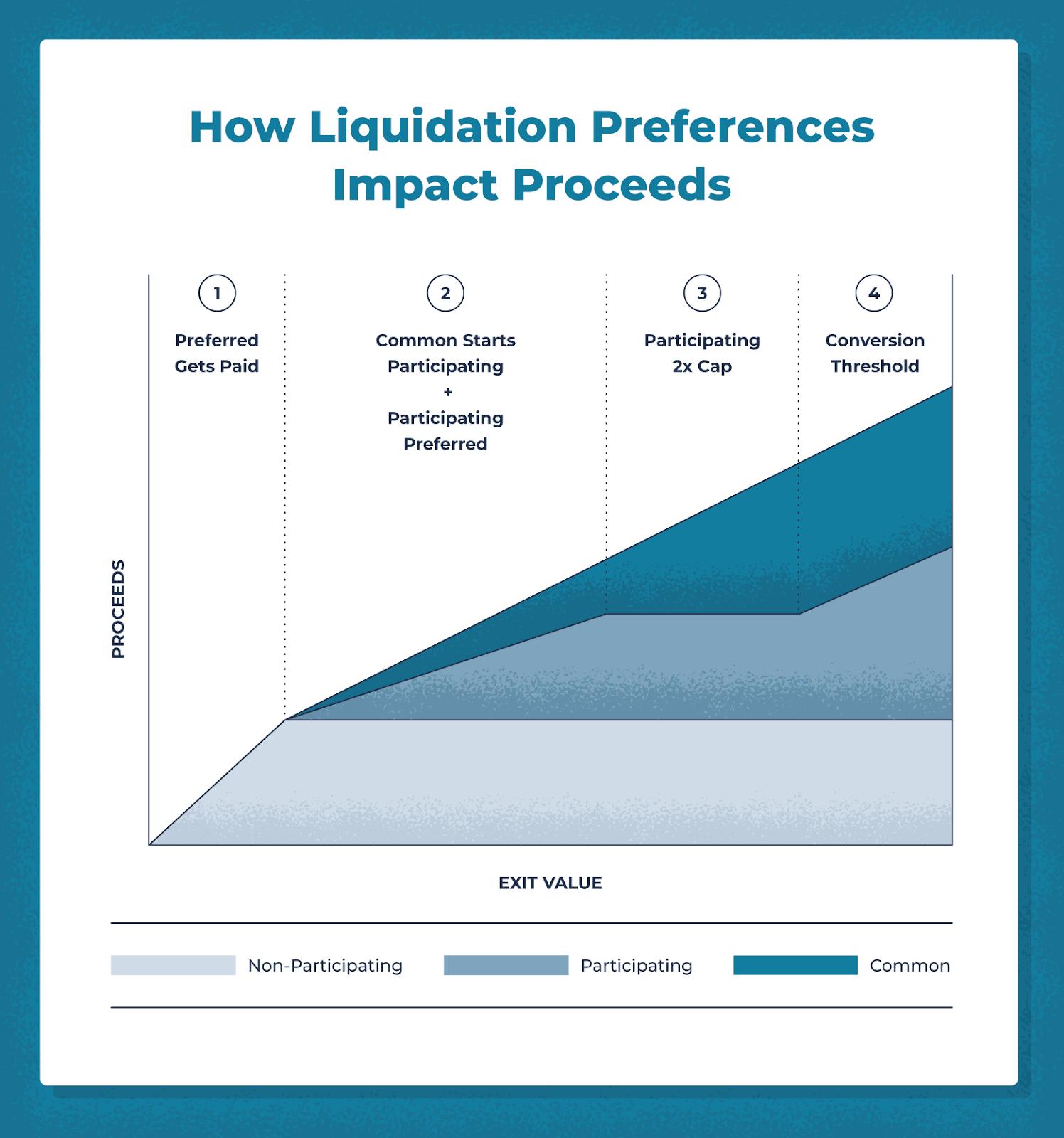

Participative vs Non-Participative : La Distinction Cruciale

Clause Participative (Double Dip)

Fonctionnement : L’investisseur récupère SA préférence ET participe au partage du reste.

Exemple :

- Investissement : 3M€ pour 30%, préférence 1x participative

- Vente : 15M€

Calcul :

- Préférence récupérée : 3M€

- Reste à partager : 12M€

- Participation : 30% × 12M€ = 3,6M€

- Total investisseur : 6,6M€ (44% du total !)

- Total fondateurs : 8,4M€

Clause Non-Participative

Fonctionnement : L’investisseur choisit entre sa préférence OU la conversion en actions ordinaires.

Même exemple :

- Investissement : 3M€ pour 30%, préférence 1x non-participative

- Vente : 15M€

Options pour l’investisseur :

- Option A : Préférence = 3M€

- Option B : Conversion = 30% × 15M€ = 4,5M€

Choix optimal : Option B (4,5M€)

- Total investisseur : 4,5M€ (30% du total)

- Total fondateurs : 10,5M€

Différence : -2,1M€ pour les investisseurs avec la clause non-participative !

Le Cas Particulier du “Cap” sur la Participation

Certaines clauses participatives incluent un plafond (cap) pour limiter les gains de l’investisseur.

Exemple : Préférence 1x participative avec cap à 3x

- L’investisseur participe jusqu’à récupérer maximum 3x son investissement

- Au-delà, il convertit automatiquement en actions ordinaires

Investissement : 2M€ pour 20%, cap à 3x (6M€)

Vente à 40M€ :

- Sans cap : 2M€ + 20% × 38M€ = 9,6M€

- Avec cap : Limitation à 6M€, puis conversion

- Résultat : 20% × 40M€ = 8M€ (plus avantageux pour les fondateurs)

Les Clauses Anti-Dilution

Weighted Average (Moyenne Pondérée)

Protège l’investisseur en cas de tour de financement à valorisation inférieure.

Formule simplifiée : Nouveau prix = (Argent levé précédemment + Argent nouveau au prix précédent) / (Actions précédentes + Nouvelles actions)

Full Ratchet

Protection maximale : le prix de conversion s’ajuste au prix le plus bas de tout tour ultérieur.

Exemple :

- Tour A : 10€/action

- Tour B : 5€/action

- Avec full ratchet : toutes les actions du Tour A sont reprécées à 5€

Pourquoi c’est intéressant pour les investisseurs Startup early stage ?

Maintenant, parlons des opportunités que ce mécanisme offre aux investisseurs seed et pre-seed.

La liquidité préférentielle vous permet de réduire considérablement votre risque, surtout dans ces phases précoces où l’incertitude est maximale.

Elle vous donne une position privilégiée dans la file d’attente des paiements, ce qui est particulièrement précieux si la startup est vendue à une valorisation inférieure aux attentes.

De plus, elle peut vous aider à négocier de meilleures conditions avec les fondateurs, en échange d’autres concessions comme une valorisation plus favorable pour eux.

1,5x à 2x

Multiple de liquidation préférentielle typiquement négocié par les investisseurs en capital-risque dans un marché tendu

Attention cependant, car la liquidité préférentielle comporte aussi des risques.

Des clauses trop favorables aux investisseurs peuvent créer des tensions avec les fondateurs et même décourager de nouveaux investisseurs lors des tours suivants.

Imaginez aussi un scénario où les investisseurs des séries A et B ont négocié des préférences de liquidation si agressives que les fondateurs et les investisseurs seed se retrouvent avec presque rien en cas de vente modérée.

Cela peut complètement démotiver l’équipe fondatrice et créer ce qu’on appelle des “zones plates”, où certains actionnaires deviennent indifférents à l’augmentation du prix de vente.

Un autre risque majeur est lié à la séniorité des clauses de liquidité préférentielle entre différents tours de financement.

Généralement, ces clauses suivent le principe du “dernier entré, premier servi” (LIFO), ce qui signifie que les investisseurs les plus récents sont remboursés en premier.

Si vous êtes un investisseur seed et que la startup lève plusieurs tours de financement par la suite, votre position dans la file d’attente recule progressivement.

Cela peut considérablement réduire vos chances de récupérer votre investissement si la startup est vendue à un prix inférieur à la somme totale des investissements.

Alors, comment sélectionner une startup en tenant compte de ces mécanismes ?

🔹 Première règle d’or : clarifiez les objectifs avec les fondateurs dès le départ.

Assurez-vous que vous partagez la même vision concernant la croissance de l’entreprise et les scénarios de sortie potentiels.

Une startup dont les fondateurs visent une IPO ambitieuse n’aura pas les mêmes besoins qu’une entreprise qui se prépare à être acquise rapidement.

Cette compréhension mutuelle vous aidera à négocier des clauses de liquidité préférentielle qui sont équitables pour toutes les parties.

🔹 Deuxièmement, vérifiez soigneusement les besoins de financement à long terme de la startup.

Une entreprise qui aura besoin de nombreux tours de financement successifs vous expose davantage au risque de dilution et de perte de priorité dans la liquidité préférentielle.

Préférez les startups avec un chemin clair vers la rentabilité ou qui peuvent atteindre des jalons significatifs avec relativement peu de capital.

Cela réduira le risque que votre position soit compromise par des tours de financement ultérieurs avec des conditions plus agressives.

| Critère de sélection | Pourquoi c’est important | Questions à poser aux fondateurs |

|---|---|---|

| Vision de sortie | Aligne les attentes sur le timing et la valorisation | Quel est votre scénario de sortie idéal ? |

| Besoins de financement | Évalue le risque de dilution future | Combien de tours de financement prévoyez-vous ? |

| Compréhension juridique | Assure que les fondateurs sont conscients des implications | Que savez-vous des mécanismes de liquidité préférentielle ? |

| Gouvernance | Facilite l’accès à l’information | Comment partagez-vous les informations avec les investisseurs ? |

🔹 Troisièmement, évaluez la compréhension qu’ont les fondateurs des mécanismes de levée de fonds.

Des fondateurs qui comprennent bien les implications de la liquidité préférentielle seront plus à même de négocier des conditions équilibrées lors des tours suivants, protégeant ainsi indirectement votre position.

N’hésitez pas à les éduquer sur ces sujets si nécessaire – c’est dans votre intérêt mutuel !

Un fondateur bien informé évitera les pièges qui pourraient nuire à tous les actionnaires.

70%

Pourcentage approximatif des startups qui échouent à atteindre les valorisations espérées, rendant les clauses de liquidité préférentielle particulièrement importantes pour les investisseurs

🚩 Soyez également attentif à la structuration des clauses de liquidation pour éviter des abus.

Certains investisseurs tardifs peuvent exiger des conditions excessivement protectrices qui nuisent à tous les autres actionnaires.

Refusez de soutenir ces clauses abusives, même si cela signifie parfois renoncer à un tour de financement.

👉 La meilleure protection reste peut-être de payer le juste prix pour votre investissement initial, plutôt que de surpayer en comptant uniquement sur ces clauses de protection pour vous sauver en cas de problème.

Une startup avec une gestion transparente et une gouvernance ouverte vous donnera accès aux informations essentielles pour évaluer et gérer votre risque lié à la liquidité préférentielle.

📊 Pour illustrer l’importance de ces mécanismes, prenons un exemple concret :

Vous investissez 500 000 € dans une startup en phase seed pour 10 % des parts.

La startup lève ensuite :

-

2 millions € en série A avec une liquidité préférentielle 1x,

-

Puis 5 millions € en série B avec une liquidité préférentielle 1,5x.

🔻 Si l’entreprise est vendue pour 6 millions €, les investisseurs de la série B récupèrent d’abord 7,5 millions € (5M × 1,5).

➡️ Mais comme il n’y a que 6 millions € disponibles, ils prennent tout.

Résultat : vous, en tant qu’investisseur seed, ainsi que les fondateurs, ne recevez rien,

malgré une vente à un prix supérieur à votre valorisation d’entrée.

| Scénario de vente | Sans liquidité préférentielle | Avec liquidité préférentielle (1x) | Avec liquidité préférentielle (2x) |

|---|---|---|---|

| Vente à 10M€ (succès modéré) | Investisseur seed (10%) : 1M€ | Investisseur seed : 0,5M€ + 0,95M€ = 1,45M€ | Investisseur seed : 1M€ + 0,9M€ = 1,9M€ |

| Vente à 5M€ (échec relatif) | Investisseur seed (10%) : 0,5M€ | Investisseur seed : 0,5M€ + 0,45M€ = 0,95M€ | Investisseur seed : 1M€ + 0,4M€ = 1,4M€ |

| Vente à 2M€ (échec) | Investisseur seed (10%) : 0,2M€ | Investisseur seed : 0,5M€ + 0,15M€ = 0,65M€ | Investisseur seed : 1M€ + 0,1M€ = 1,1M€ |

🧾 En conclusion

La liquidité préférentielle est un outil puissant pour protéger votre investissement, mais elle doit être maniée avec précaution et peut être à votre désavantage sur de nouveaux tours de financements.

🎯 Recherchez l’équilibre entre protection des investisseurs et motivation des fondateurs.

✅ Privilégiez les startups dont les fondateurs comprennent ces mécanismes

✅ Soyez ouverts à une discussion franche sur les scénarios de sortie

✅ Négociez des clauses équitables dès le départ

✅ Restez vigilant lors des tours suivants

Et surtout…

🚀 N’oubliez pas que la meilleure protection reste d’investir dans des équipes exceptionnelles avec un potentiel de croissance significatif.

🛑 Aucune clause juridique ne peut compenser un mauvais choix d’investissement initial !

Références :

-

“eldorado.co.” 4 October 2024, https://eldorado.co/blog/2024/10/04/la-liquidation-preferentielle-comprendre-et-negocier-cette-clause-cle-pour.

-

“accofin.fr.” 25 April 2025, https://accofin.fr/liquidation-preferentielle/.

-

“SeedLegals.” https://help.seedlegals.com/fr/quest-ce-que-la-clause-de-liquidation-pr%C3%A9f%C3%A9rentielle. Accessed 30 May 2025.

-

“EFE Formation.” 8 October 2019, https://droit-des-affaires.efe.fr/2019/10/09/la-liquidation-preferentielle/.

-

eldorado, https://eldorado.co/blog/2024/10/04/la-liquidation-preferentielle-comprendre-et-negocier-cette-clause-cle-pour. Accessed 30 May 2025.

-

beaboss, https://www.beaboss.fr/Definitions-Glossaire/Liquidation-preferentielle-liquid-pref-336932.htm. Accessed 30 May 2025.

-

maddyness, https://www.maddyness.com/2025/01/03/la-liquidation-preferentielle-un-facteur-de-tensions-dans-le-monde-du-capital-risque/. Accessed 30 May 2025.

-

caption, https://caption.market/academy/liquidation-preferentielle/. Accessed 30 May 2025.

-

efe, https://droit-des-affaires.efe.fr/2019/10/09/la-liquidation-preferentielle/. Accessed 30 May 2025.

-

fastercapital, https://fastercapital.com/fr/sujet/exemples-de-pr%C3%A9f%C3%A9rence-de-liquidation-en-action.html. Accessed 30 May 2025.

-

fastercapital, https://fastercapital.com/topics/examples-of-liquidation-preference-scenarios.html. Accessed 30 May 2025.

-

hashtagavocats, https://hashtagavocats.com/levee-de-fonds-serie-b-definition/. Accessed 30 May 2025.

-

leblogdudirigeant, https://www.leblogdudirigeant.com/la-clause-de-liquidation-preferentielle/. Accessed 30 May 2025.

-

maddyness, https://www.maddyness.com/2024/09/24/la-clause-de-liquidation-preferentielle-est-elle-devenue-un-standard-de-marche/. Accessed 30 May 2025.

-

“Managing Liquidation Preference Waterfall.” eFinancialModels, https://www.efinancialmodels.com/the-art-of-managing-liquidation-preference-waterfall/. Accessed 30 May 2025.

-

“BOLD – Avocats.” 23 April 2024, https://www.wearebold.co/blog/quest-ce-quune-levee-de-fonds-guide-complet-pour-les-startups.

-

blast, https://blast.club/blog/dans-quelle-startup-investir. Accessed 30 May 2025.

-

norucapital, https://norucapital.com/entrepreneurs-6-criteres-pour-vous-guider-dans-la-selection-dun-investisseur/. Accessed 30 May 2025.

-

maddyness, https://www.maddyness.com/2023/08/02/criteres-investisseurs/. Accessed 30 May 2025.

-

pitchmystartup, https://www.pitchmystartup.fr/blog/criteres-vc. Accessed 30 May 2025.

-

Cottrell, Lance “104. Negotiation skills 🤝 for startup ….” Feel the Boot, https://www.feeltheboot.com/blog/negotiation-skills-for-startup-founders. Accessed 30 May 2025.

-

Ventures, Pace “Founders Factor In For Financing Rounds ….” Medium, 14 December 2022, https://medium.com/pace-ventures/how-much-dilution-should-founders-factor-in-for-financing-rounds-3f817d1ebfe7.

-

“Handshake – Kleiner Perkins | Make History.” Kleiner Perkins, https://www.kleinerperkins.com/case-study/handshake/. Accessed 30 May 2025.