Le Biais de l’information partagée: Un obstacle silencieux à la prise de décision efficace

Dans le monde des affaires et des investissements, la qualité des décisions collectives détermine souvent le succès ou l’échec d’une entreprise. Pourtant, un phénomène cognitif insidieux menace régulièrement l’efficacité de ces décisions : le biais de l’information partagée.

Ce biais se manifeste lorsque les membres d’un groupe se concentrent davantage sur les informations déjà connues de tous, négligeant ainsi les informations uniques détenues par seulement quelques individus. Cette tendance naturelle mais préjudiciable peut compromettre sérieusement la qualité des décisions stratégiques, particulièrement dans les environnements d’investissement où certaines informations peuvent avoir une importance capitale.

Ce phénomène crée ce que les experts appellent des “profils cachés”, où la solution optimale reste invisible simplement parce que les informations cruciales ne sont jamais partagées durant les discussions. Pour des investisseurs et entrepreneurs gérant d’importants patrimoines, cette dynamique peut entraîner des opportunités manquées ou des risques non identifiés.

Le biais s’intensifie particulièrement sous pression temporelle et lorsque le groupe recherche prioritairement le consensus plutôt que l’exploration approfondie de toutes les perspectives disponibles, créant ainsi un faux sentiment de sécurité collective.

75 % des informations uniques

Proportion moyenne d’informations uniques qui ne sont pas partagées lors des discussions de groupe affectées par ce biais

Pour les décideurs avisés, reconnaître ce biais constitue la première étape vers son atténuation. Des stratégies efficaces incluent :

-

L’allocation intentionnelle de plus de temps aux discussions collectives

-

L’encouragement actif au partage d’informations considérées comme tangentielles

-

La structuration des échanges pour que chaque participant puisse d’abord partager ses connaissances uniques avant d’aborder les faits communément connus

Ces approches permettent de mobiliser pleinement l’intelligence collective du groupe et d’accéder à la diversité de perspectives qui constitue précisément l’avantage théorique de la prise de décision en équipe.

Mécanismes et causes psychologiques du biais de l’information partagée

Le biais de l’information partagée opère selon un mécanisme précis : lors des discussions collectives, les membres d’un groupe consacrent systématiquement plus de temps et d’attention aux informations communes qu’aux informations uniques.

Les recherches montrent que les informations peu connues ne sont partagées que dans 18 % des cas, contre 46 % pour les informations communes. Cette disproportion crée un déséquilibre fondamental dans le traitement de l’information, conduisant à des décisions basées sur un ensemble incomplet de données, malgré la présence collective de toutes les informations nécessaires.

| Causes Psychologiques | Manifestations | Impact sur la Décision |

|---|---|---|

| Besoin d’appartenance sociale | Partage exclusif d’informations jugées acceptables par le groupe | Autocensure des perspectives divergentes |

| Pression du consensus | Accélération artificielle de la prise de décision | Exploration superficielle des alternatives |

| Manque de confiance en soi | Doute sur la valeur de ses informations uniques | Perte d’informations potentiellement cruciales |

| Conformité sociale | Alignement sur les opinions dominantes | Homogénéisation excessive des perspectives |

Les causes psychologiques de ce biais sont profondément ancrées dans notre nature sociale. La peur d’être rejeté ou de paraître incompétent pousse les individus à privilégier les informations déjà validées par le groupe. Trois types de distorsions entrent en jeu :

-

Distorsion de perception : l’influence du groupe altère notre vision

-

Distorsion de jugement : modification consciente de notre opinion

-

Distorsion de l’action : suivre le groupe malgré un désaccord interne

Ces mécanismes sont particulièrement puissants chez les investisseurs, où la validation sociale des décisions financières joue un rôle clé.

Ce biais s’intensifie considérablement dans certaines conditions spécifiques.

La pression temporelle, omniprésente dans le monde des investissements, force les groupes à privilégier les raccourcis cognitifs et les informations facilement accessibles. L’ambiguïté des tâches renforce également ce phénomène : face à l’incertitude, nous cherchons naturellement la validation sociale de nos perceptions.

Plus subtilement, les dynamiques de pouvoir au sein du groupe influencent quelles informations sont considérées comme pertinentes — les contributions des membres perçus comme experts ou ayant un statut élevé reçoivent généralement plus d’attention, indépendamment de leur valeur intrinsèque.

Les conséquences sur la qualité des décisions sont multiples et significatives. La plus évidente est l’émergence de ce que les chercheurs appellent des “profils cachés” — des situations où la solution optimale existe théoriquement dans l’ensemble des connaissances du groupe, mais reste invisible car les informations cruciales ne sont jamais partagées ou intégrées.

Pour des investisseurs gérant d’importants patrimoines, cela peut conduire à une évaluation incomplète des risques, une diversification inadéquate des portefeuilles, ou l’ignorance d’opportunités prometteuses mais non conventionnelles.

27% de réduction

Diminution moyenne de la qualité des décisions d’investissement due au biais de l’information partagée selon les études en finance comportementale

Au-delà des décisions immédiates, ce biais engendre des effets systémiques préoccupants. Il renforce les croyances existantes du groupe plutôt que de les remettre en question, créant une chambre d’écho qui amplifie les préjugés collectifs.

Il dévalue les contributions des membres possédant des connaissances spécialisées mais minoritaires, réduisant leur engagement futur. Plus insidieusement, il génère un faux sentiment de confiance : le groupe croit avoir pris une décision éclairée, alors que des pans entiers de connaissances pertinentes ont été négligés.

Pour les gestionnaires de patrimoine et les entrepreneurs, reconnaître ces mécanismes est la première étape vers leur atténuation. Des stratégies efficaces incluent :

-

l’établissement de critères objectifs pour évaluer les idées,

-

la promotion de l’écoute active et de la diversité des perspectives,

-

l’instauration d’une culture de feedback constructif.

La formation des équipes à la reconnaissance des biais cognitifs et l’usage de supports visuels pour faciliter la compréhension commune peuvent également réduire significativement leur impact sur vos décisions.

L’enjeu est particulièrement crucial pour les investisseurs fortunés, car les décisions financières sous-optimales ont un impact proportionnel à l’ampleur des actifs concernés. En comprenant les mécanismes psychologiques qui sous-tendent ce biais, vous pouvez transformer une vulnérabilité en avantage stratégique. Les groupes qui parviennent à exploiter efficacement l’ensemble des informations disponibles bénéficient d’une vision plus complète du paysage d’investissement, leur permettant :

-

d’identifier des opportunités invisibles aux concurrents,

-

d’éviter les pièges des mouvements collectifs.

Le Biais de l’information partagée dans l’investissement: Exemples concrets

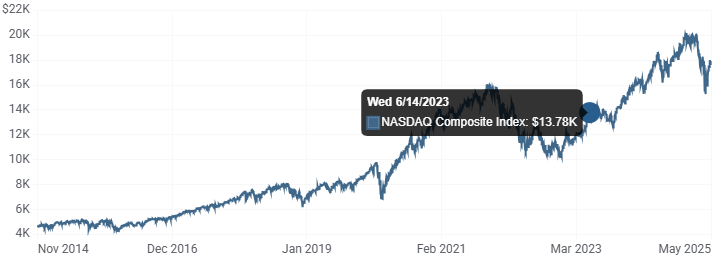

La bulle Internet de la fin des années 1990 constitue un exemple emblématique du biais de l’information partagée à grande échelle. Durant cette période, les investisseurs ont massivement surévalué les entreprises technologiques, souvent sans modèle économique viable. L’information partagée dominante était que la technologie allait révolutionner l’économie – une vérité partielle mais insuffisante. Parallèlement, les informations non partagées ou ignorées concernaient les fondamentaux économiques traditionnels: absence de profits, valorisations déconnectées des réalités financières, et limites technologiques de l’époque. Lorsque la bulle a éclaté en 2000, l’indice NASDAQ a perdu près de 80% de sa valeur, démontrant les conséquences catastrophiques de ce biais collectif.

La crise des subprimes de 2007-2008 illustre également ce phénomène avec une clarté saisissante. Dans ce cas, l’information partagée et amplifiée était que les prix immobiliers ne pouvaient qu’augmenter et que les nouveaux produits financiers complexes (CDO, MBS) permettaient une diversification parfaite des risques. Les informations non partagées ou minimisées concernaient la fragilité du système de prêts subprime, la corrélation réelle entre les actifs supposément diversifiés, et les risques systémiques. Les conséquences ont été dévastatrices: effondrement du marché immobilier, faillites bancaires en cascade, et une récession mondiale qui a affecté des millions d’investisseurs.

| Bulle Spéculative | Information Partagée Dominante | Information Non Partagée Cruciale | Conséquence |

|---|---|---|---|

| Tulipomanie (XVIIe siècle) | Les prix des tulipes ne peuvent que monter | Absence de valeur intrinsèque des bulbes | Ruine de nombreux investisseurs |

| Bulle Internet (1995–2000) | La technologie va tout révolutionner | Absence de modèles économiques viables | Perte de 5 000 milliards $ de capitalisation |

| Crise des Subprimes (2007) | L’immobilier est un investissement sûr | Fragilité du système de crédit | Récession mondiale |

| Bitcoin (2017) | Nouvelle classe d’actifs révolutionnaire | Absence d’utilité pratique généralisée | Chute de 80% de la valeur |

À l’échelle des décisions individuelles, ce biais pousse les investisseurs à surpondérer les classes d’actifs populaires, au détriment d’opportunités moins visibles. Cela s’explique par :

-

le biais de confirmation (chercher des infos qui confortent nos convictions),

-

le biais d’ancrage (s’en tenir à ses premières impressions),

-

le biais de conformité (imiter le consensus du marché).

78% de sous-performance

Pourcentage des fonds activement gérés sous-performant leur indice de référence sur 10 ans, en partie à cause du biais de l’information partagée

Dans le contexte des comités d’investissement, ce biais se manifeste par la tendance à discuter principalement des actifs et stratégies connus de tous les membres, au détriment d’opportunités plus nichées ou innovantes.

Par exemple, un membre du comité possédant une expertise unique sur un marché émergent spécifique ou une classe d’actifs alternative pourrait hésiter à partager cette information, craignant qu’elle soit perçue comme trop éloignée du consensus. Cette dynamique explique pourquoi de nombreux portefeuilles institutionnels présentent des allocations remarquablement similaires, manquant souvent d’expositions à des segments de marché potentiellement lucratifs mais moins conventionnels.

La gestion de patrimoine familial n’est pas épargnée par ce phénomène. Lors des discussions familiales sur les investissements, les informations largement médiatisées dominent généralement les échanges, tandis que les connaissances spécialisées détenues par certains membres de la famille peuvent rester inexploitées.

Cette dynamique est particulièrement problématique lors des transferts intergénérationnels de patrimoine, où les perspectives innovantes des générations plus jeunes sur des tendances émergentes comme la finance durable, la blockchain ou les nouveaux modèles d’affaires numériques sont souvent sous-valorisées au profit d’approches d’investissement traditionnelles.

Pour contrer ce biais dans vos décisions d’investissement, plusieurs stratégies s’avèrent efficaces :

Premièrement, diversifiez délibérément vos sources d’information en incluant des perspectives contraires à vos convictions.

Deuxièmement, établissez des processus structurés d’allocation d’actifs qui exigent l’examen systématique d’options alternatives.

Troisièmement, valorisez explicitement les expertises uniques au sein de votre équipe ou famille en créant des espaces dédiés au partage d’informations non consensuelles.

Enfin, adoptez une approche critique face à la surabondance d’informations financières, en reconnaissant que la qualité et la diversité des informations priment sur leur quantité ou leur popularité.

Les investisseurs qui parviennent à surmonter ce biais obtiennent un avantage concurrentiel significatif. En effet, les opportunités d’investissement les plus lucratives se trouvent souvent dans les zones d’inefficience du marché – précisément là où l’information n’est pas uniformément partagée.

Warren Buffett l’a parfaitement résumé : “Nous essayons simplement d’être craintifs quand les autres sont avides et avides quand les autres sont craintifs.” Cette capacité à valoriser l’information unique et à résister aux narratifs dominants constitue l’une des compétences les plus précieuses que puisse développer un investisseur sophistiqué dans sa quête de préservation et d’accroissement de son patrimoine.

Le Biais de l’information partagée dans l’entrepreneuriat: Impact sur les décisions stratégiques et le développement de produits

Dans l’écosystème entrepreneurial, le biais de l’information partagée se manifeste avec une acuité particulière lors des réunions stratégiques.

Les fondateurs et leurs équipes tendent naturellement à discuter des informations connues de tous – tendances de marché largement médiatisées, comportements des concurrents établis, ou retours d’utilisateurs les plus vocaux. Parallèlement, les informations uniques détenues par certains membres de l’équipe – insights spécifiques sur des segments de clientèle émergents, signaux faibles d’évolution du marché, ou expériences personnelles contradictoires avec la vision dominante – restent souvent inexploitées, créant ce que les chercheurs appellent des “profils cachés” où des perspectives cruciales demeurent invisibles au groupe.

Ce phénomène est particulièrement préjudiciable lors des pivots stratégiques. Considérons le cas emblématique de Kodak, qui possédait toutes les informations nécessaires pour anticiper la révolution numérique – ayant même inventé le premier appareil photo numérique dès 1975. Cependant, les informations partagées au sein de l’entreprise concernaient principalement la domination du film photographique et les marges élevées de ce secteur.

Les signaux d’alerte sur l’émergence du numérique, bien que présents chez certains ingénieurs et responsables marketing, n’ont jamais véritablement intégré le processus décisionnel collectif. Cette incapacité à valoriser l’information non partagée a conduit l’entreprise centenaire à la faillite, illustrant dramatiquement les conséquences de ce biais.

| Phase Entrepreneuriale | Manifestation du Biais | Conséquence Potentielle |

|---|---|---|

| Idéation | Survalorisation des idées consensuelles | Innovation limitée, opportunités manquées |

| Développement produit | Interprétation sélective des retours utilisateurs | Produit déconnecté des besoins réels du marché |

| Expansion commerciale | Focus excessif sur les premiers clients | Négligence des segments de marché émergents |

| Levée de fonds | Alignement sur les narratifs d’investissement populaires | Distorsion de la vision fondamentale de l’entreprise |

Dans le développement de produits, ce biais opère de façon particulièrement insidieuse. Les équipes deviennent souvent prisonnières d’un phénomène de confirmation collective, interprétant sélectivement les retours utilisateurs pour valider leurs convictions préexistantes plutôt que de remettre en question leurs hypothèses fondamentales.

Cette dynamique est exacerbée par l’attachement émotionnel des fondateurs à leur vision initiale et par la pression temporelle inhérente aux startups. Les conséquences peuvent être désastreuses : produits qui ne répondent pas aux besoins réels du marché, fonctionnalités superflues développées au détriment d’éléments essentiels, et ressources précieuses gaspillées dans des directions sans issue.

42% d’échecs

Pourcentage de startups qui échouent principalement en raison d’une mauvaise compréhension des besoins du marché

Les médias sociaux amplifient considérablement ce biais en créant des chambres d’écho où les entrepreneurs sont exposés principalement à des informations qui confirment leurs croyances existantes.

Les algorithmes de ces plateformes, optimisés pour maximiser l’engagement plutôt que l’exactitude ou l’équilibre informationnel, poussent les utilisateurs vers du contenu toujours plus polarisant. Pour les entrepreneurs, cette distorsion peut conduire à des décisions basées sur des représentations déformées des réalités du marché ou du sentiment des clients.

Les pages professionnelles reflètent souvent des sentiments excessivement positifs ou négatifs selon leur base d’abonnés, créant une compréhension unilatérale ou trompeuse des attitudes des clients et des tendances du marché.

Les conséquences de ce biais sur l’innovation sont particulièrement préoccupantes.

L’homogénéité des premiers décideurs dans les écosystèmes technologiques peut déformer les directions d’innovation, amenant les entrepreneurs à négliger des opportunités de marché précieuses.

Par exemple, les produits et services destinés à des populations sous-représentées dans l’écosystème entrepreneurial reçoivent systématiquement moins d’attention et de financement, non pas en raison de leur potentiel commercial inférieur, mais parce que les informations concernant ces marchés sont moins partagées et valorisées dans les cercles décisionnels. Cette dynamique perpétue des angles morts collectifs qui limitent l’innovation et laissent d’importantes opportunités inexploitées.

Pour les entrepreneurs avertis, reconnaître ce biais constitue une opportunité stratégique. En cultivant délibérément la diversité au sein de leurs équipes, en implémentant des processus décisionnels structurés qui valorisent les perspectives divergentes, et en pratiquant l’écoute active lors des recherches utilisateurs, ils peuvent transformer cette vulnérabilité cognitive en avantage concurrentiel.

Les méthodologies basées sur l’évidence qui remettent systématiquement en question les hypothèses plutôt que de simplement les confirmer permettent d’éviter les pièges de la pensée de groupe et d’accéder à des insights que leurs concurrents, prisonniers du biais de l’information partagée, ne peuvent percevoir.

Stratégies et techniques pour atténuer le Biais de l’information partagée

Pour contrer efficacement le biais de l’information partagée dans vos processus décisionnels, la première étape consiste à restructurer fondamentalement vos réunions d’investissement et d’entrepreneuriat.

Instaurez un temps dédié où chaque participant doit partager une information ou perspective unique avant toute discussion collective. Cette approche, parfois appelée « méthode du tour de table inversé », force l’émergence d’informations non partagées dès le début du processus.

Complétez cette pratique en désignant un « avocat du diable » officiel, dont le rôle explicite est de remettre en question le consensus émergent et d’explorer les angles morts potentiels, créant ainsi un espace légitime pour les perspectives divergentes.

| Stratégie | Application en Investissement | Application en Entrepreneuriat |

|---|---|---|

| Diversification des sources | Consulter des analyses contraires à vos convictions | Recueillir des retours d’utilisateurs non conventionnels |

| Processus structurés | Utiliser des arbres de décision formalisés | Implémenter la méthodologie ‘Lean Startup’ |

| Équipes plurielles | Intégrer des profils atypiques dans les comités | Constituer des équipes multidisciplinaires |

| Temps de réflexion imposé | Période obligatoire avant validation d’investissements majeurs | Phase de remise en question systématique des hypothèses |

Références :

-

“Wikipedia.” https://en.wikipedia.org/wiki/Shared_information_bias. Accessed 12 May 2025.

-

“thebehavioralscientist.com.” https://www.thebehavioralscientist.com/glossary/shared-information-bias. Accessed 12 May 2025.

-

“The University of Kansas.” 1 August 2021, https://opentext.ku.edu/teams/chapter/shared-information-bias/.

-

ku, https://opentext.ku.edu/teams/chapter/shared-information-bias/. Accessed 12 May 2025.

-

thebehavioralscientist, https://www.thebehavioralscientist.com/glossary/shared-information-bias. Accessed 12 May 2025.

-

pressbooks, https://pressbooks.pub/teams1/chapter/shared-information-bias/. Accessed 12 May 2025.

-

renascence, https://www.renascence.io/journal/shared-information-bias-preference-for-discussing-information-that-is-already-known. Accessed 12 May 2025.

-

chacocanyon, https://chacocanyon.com/pointlookout/181205.shtml. Accessed 12 May 2025.

-

uni-muenster, https://www.uni-muenster.de/imperia/md/content/psyifp/aeechterhoff/vorlesungkommunikation/stasser_titus_unsharedinfogroupdisc_jpsp1985.pdf. Accessed 12 May 2025.

-

“Sherpany.” https://www.sherpany.com/fr/ressources/reunions-du-comite-executif/surinformation/. Accessed 12 May 2025.

-

“Hugues Le Gendre.” 1 July 2021, https://hugues.le-gendre.com/biais-de-linformation-commune-note-originale/.

-

“Érudit.” 1 April 2020, https://www.erudit.org/fr/revues/mi/2019-v23-mi05220/1068532ar/.

-

“UQAM | Université du Québec à Montréal.” https://groupeetanimation.uqam.ca/groupe/intelligence/. Accessed 12 May 2025.

-

gouv, https://www.cmvrh.developpement-durable.gouv.fr/IMG/pdf/Fiche_62_cle581f59.pdf. Accessed 12 May 2025.

-

amadium, https://amadium.com/biais-cognitifs/. Accessed 12 May 2025.

-

dantotsupm, https://dantotsupm.com/2020/10/02/biais-cognitif-le-biais-dinformation/. Accessed 12 May 2025.

-

sherpany, https://www.sherpany.com/fr/ressources/reunions-du-comite-executif/surinformation/. Accessed 12 May 2025.

-

fun-mooc, https://lms.fun-mooc.fr/asset-v1:Ubordeaux+28007+session02+type@asset+block/Qu_entend-t-on_par_biais__M3_.pdf. Accessed 12 May 2025.

-

thedecisionlab, https://thedecisionlab.com/languages/fr-ca/biases/in-group-bias. Accessed 12 May 2025.

-

wikipedia, https://fr.wikipedia.org/wiki/Biais_de_groupe. Accessed 12 May 2025.

-

qc, https://www.psychomedia.qc.ca/psychologie/biais-cognitifs. Accessed 12 May 2025.

-

wisc, https://psych.wisc.edu/Brauer/BrauerLab/wp-content/uploads/2014/07/Chappe-_-Brauer-2008-AP.pdf. Accessed 12 May 2025.

-

wom-recrutement, https://wom-recrutement.com/biais-cognitifs-le-danger-des-travaux-de-groupe/. Accessed 12 May 2025.

-

atelier-collaboratif, https://atelier-collaboratif.com/fiche-pratique-78-biais-cognitifs-dans-un-groupe.pdf. Accessed 12 May 2025.

-

red-samurai, https://red-samurai.re/intelligence-collective/mefiez-vous-des-biais-cognitifs-en-collectif/. Accessed 12 May 2025.

-

hbrfrance, https://www.hbrfrance.fr/chroniques-experts/2019/10/28301-les-6-biais-qui-impactent-le-plus-vos-decisions/. Accessed 12 May 2025.

-

lesphinx-developpement, https://www.lesphinx-developpement.fr/blog/les-differents-biais-presents-dans-les-enquetes/. Accessed 12 May 2025.

-

“CVchef.” 25 November 2024, https://cvchef.fr/blog/ce-qui-permet-surmonter-biais-ancrage.

-

ferretly, https://www.ferretly.com/fr/blog/how-social-media-screening-tools-can-help-reduce-hiring-bias. Accessed 12 May 2025.

-

psico-smart, https://psico-smart.com/fr/blogs/blog-strategies-pour-reduire-les-biais-dans-levaluation-de-la-performance-des-employes-144446. Accessed 12 May 2025.

-

heyteam, https://www.heyteam.com/articles/identifier-combattre-biais-recrutement-rh. Accessed 12 May 2025.

-

Psychology, Explore “Understanding 16 Common Cognitive Biases.” Explore Psychology, 27 November 2024, https://www.explorepsychology.com/types-of-bias/.

-

“Co-Investment Partners – Lexington Partners.” Lexington Partners, 30 September 2024, https://www.lexingtonpartners.com/investment-strategies/co-investment-partners/.

-

“Plus-Riche.” 24 June 2017, https://plus-riche.com/bulle-speculative.

-

Sylvain, Arnaud “arnaudsylvain.fr.” 14 March 2025, https://www.arnaudsylvain.fr/economie/bulles-speculatives-quand-les-marches-seclatent/.

-

lepoint, https://www.lepoint.fr/economie/quatre-bulles-speculatives-qui-ont-marque-l-histoire-11-12-2017-2178831_28.php. Accessed 12 May 2025.

-

cointelegraph, https://fr.cointelegraph.com/news/5-biggest-economic-bubbles-in-history. Accessed 12 May 2025.

-

banque-france, https://www.banque-france.fr/fr/publications-et-statistiques/publications/bulle-speculative. Accessed 12 May 2025.

-

loretlargent, https://www.loretlargent.info/finances-2/bulles-financieres/33150/. Accessed 12 May 2025.

-

plus-riche, https://plus-riche.com/bulle-speculative. Accessed 12 May 2025.

-

“Citéco – Cité de l’économie.” 8 May 2022, https://www.citeco.fr/t-as-capte/episode-14.

-

“La finance pour tous.” 4 January 2024, https://www.lafinancepourtous.com/decryptages/crises-economiques/mecanique-des-crises/bulle-financiere/.

-

lafinancepourtous, https://www.lafinancepourtous.com/decryptages/crises-economiques/mecanique-des-crises/bulle-financiere/. Accessed 12 May 2025.

-

citeco, https://www.citeco.fr/t-as-capte/episode-14. Accessed 12 May 2025.

-

centralcharts, https://www.centralcharts.com/fr/gm/1-apprendre/9-economie/34-analyse-fondamentale/1074-les-causes-et-consequences-d-une-bulle-speculative. Accessed 12 May 2025.

-

https://trytako.com/. Accessed 12 May 2025.

-

“Esprit Riche.” 6 June 2023, https://esprit-riche.com/investisseurs-voici-les-biais-cognitifs-qui-influencent-vos-decisions-et-comment-les-contrer/.

-

“Les Affaires.” 20 August 2021, https://www.lesaffaires.com/mes-finances/planification-financiere/investisseurs-vos-decisions-sont-biaisees-2/.

-

“Lendopolis.” 23 October 2022, https://blog.lendopolis.com/epargne/emotions-investissement-finance-comportementale-biais-cognitifs/.

-

pictet, https://am.pictet.com/terredepargne/choisir-ses-placements/2025/finance-doit-on-se-mefier-de-nos-biais-comportementaux. Accessed 12 May 2025.

-

esprit-riche, https://esprit-riche.com/investisseurs-voici-les-biais-cognitifs-qui-influencent-vos-decisions-et-comment-les-contrer/. Accessed 12 May 2025.

-

value-investing-screener, https://www.value-investing-screener.com/blog/psychologie-de-l-investisseur/. Accessed 12 May 2025.

-

lendopolis, https://blog.lendopolis.com/epargne/emotions-investissement-finance-comportementale-biais-cognitifs/. Accessed 12 May 2025.

-

forbes, https://www.forbes.fr/politique/trois-biais-cognitifs-qui-vous-font-investir-de-travers/. Accessed 12 May 2025.

-

njmutualfund, https://www.njmutualfund.com/mfblog/blog/behavioural-biases-in-investing-how-they-impact-your-decisions. Accessed 12 May 2025.

-

wm, https://online.mason.wm.edu/blog/behavioral-biases-that-can-impact-investing-decisions. Accessed 12 May 2025.

-

investopedia, https://www.investopedia.com/information-bias-7369314. Accessed 12 May 2025.

-

amundi, https://research-center.amundi.com/files/nuxeo/dl/b402a660-f1f5-4b40-9c72-e6e4b84689d3. Accessed 12 May 2025.

-

africanscientificjournal, https://africanscientificjournal.com/index.php/AfricanScientificJournal/article/download/417/390/427. Accessed 12 May 2025.

-

“FasterCapital.” 30 March 2025, https://fastercapital.com/fr/contenu/Finance-comportementale—surmonter-les-biais-dans-l-allocation-strategique-d-actifs.html.

-

rbcgam, https://www.rbcgam.com/fr/ca/learn-plan/investment-basics/how-to-avoid-behavioural-bias-as-an-investor/detail. Accessed 12 May 2025.

-

avenuedesinvestisseurs, https://avenuedesinvestisseurs.fr/investir-en-evitant-les-biais-comportementaux-des-investisseurs-finance/. Accessed 12 May 2025.

-

claret, https://www.claret.ca/fr/publications/investissement-et-biais-cognitifs-5-erreurs-a-eviter/. Accessed 12 May 2025.

-

schweizerfinanzblog, https://schweizerfinanzblog.ch/fr/behavioral-finance-comment-eviter-les-13-plus-grandes-erreurs-de-raisonnement-en-matiere-dinvestissement/. Accessed 12 May 2025.

-

“Investment Committee Best Practices.” eCIO, https://www.getecio.com/resources/investment-committee-best-practices. Accessed 12 May 2025.

-

“mindfulnessexercises.com.” https://mindfulnessexercises.com/wp-content/uploads/2020/08/Shared-Information-Bias.pdf. Accessed 12 May 2025.

-

fi, https://fi.co/insight/entrepreneur-cognitive-bias-7-biases-that-kill-startups. Accessed 12 May 2025.

-

thedecisionlab, https://thedecisionlab.com/insights/business/how-cognitive-biases-can-color-entrepreneurial-decision-making. Accessed 12 May 2025.

-

startus, https://magazine.startus.cc/most-common-entrepreneurial-cognitive-biases/. Accessed 12 May 2025.

-

frontiersin, https://www.frontiersin.org/journals/psychology/articles/10.3389/fpsyg.2020.00625/full. Accessed 12 May 2025.

-

entrepreneur, https://www.entrepreneur.com/growing-a-business/5-cognitive-biases-that-are-holding-you-back/456243. Accessed 12 May 2025.

-

Parikh, Nisha “10+ Startup Meetings to Help You Grow ….” Telebu Blog, 22 June 2020, https://blog.telebu.com/meetings-for-startups-types-of-meetings-to-host/.

-

“Harvard Business School.” 29 July 2022, https://www.hbs.edu/ris/Publication%20Files/21-059_96e01ed1-06e4-4219-b06d-a9798be1618a.pdf.

-

“FasterCapital.” 11 April 2025, https://www.fastercapital.com/content/Media-literacy–Entrepreneurial-Insights–Unmasking-Media-Bias.html.

-

sagepub, https://journals.sagepub.com/doi/10.1111/etap.12212?icid=int.sj-abstract.citing-articles.32. Accessed 12 May 2025.

-

cognitivebiassolutions, https://cognitivebiassolutions.com/typical-case-studies. Accessed 12 May 2025.

-

hubspotusercontent-na1, https://22657557.fs1.hubspotusercontent-na1.net/hubfs/22657557/Journal%20Articles/2017/06/Zhang_et_al-2015-Entrepreneurship_Theory_and_Practice-1.pdf. Accessed 12 May 2025.

-

clemson, http://media.clemson.edu/public/extension/redrl_pubs/case_study_research.pdf. Accessed 12 May 2025.

-

pubpub, https://academicentrepreneurship.pubpub.org/pub/jsarhqw5. Accessed 12 May 2025.

-

codilime, https://codilime.com/blog/how-to-not-be-biased-during-product-development/. Accessed 12 May 2025.

-

pendo, https://www.pendo.io/cognitive-bias-in-product-management/. Accessed 12 May 2025.

-

modus, https://modus.vc/blog/bias-in-product-most-common-biases-in-mena-product-development. Accessed 12 May 2025.

-

mindtheproduct, https://www.mindtheproduct.com/navigating-biases-in-product-management/. Accessed 12 May 2025.

-

substack, https://substack.com/home/post/p-153711903. Accessed 12 May 2025.

-

aom, https://journals.aom.org/doi/10.5465/amd.2018.0177. Accessed 12 May 2025.

-

emplifi, https://emplifi.io/resources/blog/cognitive-biases-in-social-media. Accessed 12 May 2025.

-

diversitycertification, https://www.diversitycertification.org/deia-matters-blog/6-common-unconscious-bias-entrepreneurs-may-fall-into-and-how-to-mitigate-them. Accessed 12 May 2025.

-

entrepreneur, https://www.entrepreneur.com/science-technology/3-ways-to-eliminate-data-biases-at-your-company/396194. Accessed 12 May 2025.

-

brookings, https://www.brookings.edu/articles/algorithmic-bias-detection-and-mitigation-best-practices-and-policies-to-reduce-consumer-harms/. Accessed 12 May 2025.

-

hbs, https://online.hbs.edu/blog/post/strategies-for-overcoming-unconscious-bias. Accessed 12 May 2025.

-

Veilleux, Mike “How to Use Customer Feedback in Product ….” York IE, 27 June 2024, https://york.ie/blog/how-to-use-customer-feedback-in-product-development-template/.

-

“Mailchimp.” https://mailchimp.com/fr/resources/what-is-cognitive-bias/. Accessed 12 May 2025.

-

Jaspart, Audrey “hubspot.fr.” 13 June 2024, https://blog.hubspot.fr/marketing/biais-de-confirmation.

-

ecopreneur, https://ecopreneur.fr/exemples-de-biais-cognitifs-strategie-entreprise/. Accessed 12 May 2025.

-

asana, https://asana.com/fr/resources/unconscious-bias-examples. Accessed 12 May 2025.

-

abtasty, https://www.abtasty.com/fr/blog/biais-cognitif-marketing/. Accessed 12 May 2025.

-

idontthink, https://www.idontthink.fr/8-biais-cognitifs-pertubant-quotidien-entrepreneurs/. Accessed 12 May 2025.

-

psico-smart, https://psico-smart.com/fr/blogs/blog-les-biais-cognitifs-dans-linterpretation-des-resultats-psychometriques-146084. Accessed 12 May 2025.

-

Ta, Phuong Anh “SmartDev.” 31 March 2025, https://smartdev.com/fr/ai-in-asset-management-revolution/.

-

“Le Revenu.” 6 July 2024, https://www.lerevenu.com/reussir-bourse/conseils-bourse/trading-dix-outils-pratiques-gerer-investissements/.

-

c-first, https://c-first.eu/actualite/les-outils-indispensables-pour-optimiser-linvestissement-financier-de-vos-clients-en-2025/12. Accessed 12 May 2025.

-

financespersonnelles, https://financespersonnelles.fr/gestion-dactifs-outils-technologiques/. Accessed 12 May 2025.

-

appvizer, https://www.appvizer.fr/finance-comptabilite/gestion-des-investissements. Accessed 12 May 2025.

-

fastercapital, https://fastercapital.com/fr/contenu/Un-outil-essentiel-pour-prendre-des-decisions-d-investissement-eclairees.html. Accessed 12 May 2025.

-

workday, https://blog.workday.com/fr-fr/ia-au-coeur-de-la-finance-quand-l-analyse-predictive-revolutionne-la-prise-de-decision.html. Accessed 12 May 2025.

-

Clark, Steve “Leveraging an Investment Committee ….” Alden Investment Group, 7 January 2025, https://aldeninvestmentgroup.com/blog/10-benefits-of-leveraging-the-expertise-of-an-investment-committee/.

-

“Moonshot Investor Network.” 1 February 2023, https://moonshot.ch/fr/insights/comment-eviter-les-prejuges-en-matiere-dinvestissement/.

-

“Invest Insiders.” 25 November 2023, https://www.invest-insiders.com/blog/comment-dejouer-les-pieges-des-biais-cognitifs-en-prise-de-decision-5-techniques-incontournables.

-

thedecisionlab, https://thedecisionlab.com/fr/biases/confirmation-bias. Accessed 12 May 2025.

-

thedecisionlab, https://thedecisionlab.com/fr/insights/business/how-cognitive-biases-can-color-entrepreneurial-decision-making. Accessed 12 May 2025.

-

ecopreneur, https://ecopreneur.fr/biais-psychologiques-etat-esprit-entrepreneur/. Accessed 12 May 2025.

-

lifelong-learning, https://www.lifelong-learning.lu/formation/comprendre-et-transformer-les-biais-cognitifs-u/fr. Accessed 12 May 2025.

-

yuzu, https://www.yuzu.hr/blog/18-biais-cognitifs-du-recrutement-le-guide-pour-les-reconnaitre-et-les-eviter-5b0d2. Accessed 12 May 2025.

-

alyzo, https://www.alyzo.fr/blog/biais-cognitifs-en-management/. Accessed 12 May 2025.

-

testgorilla, https://www.testgorilla.com/fr/blog/exemples-programmes-formation-d-i-reussis/. Accessed 12 May 2025.