Le crédit lombard, également connu sous le nom de prêt lombard, est un type de financement à court terme garanti par des actifs liquides tels que des actions, des obligations ou des fonds d’investissement. Cette forme de crédit permet aux emprunteurs de conserver les avantages de leurs actifs, comme les droits de vote et les dividendes, tout en accédant à des liquidités sans avoir à vendre leurs investissements. Le montant du prêt représente généralement un pourcentage de la valeur des actifs mis en garantie, et les emprunteurs doivent maintenir une garantie suffisante pour couvrir le prêt.

L’origine historique du crédit lombard remonte au Moyen Âge dans le nord de l’Italie, plus précisément dans la région de Lombardie. Le terme “Lombard” lui-même provient des Lombards, un peuple germanique qui s’est installé en Italie au VIe siècle. Ces marchands lombards ont développé des pratiques de prêt garanties impliquant des garanties mobilières, jetant ainsi les bases des pratiques modernes de prêt garanti. Ils ont joué un rôle instrumental dans l’établissement des conventions bancaires qui ont posé les fondements des pratiques actuelles.

Au fil des siècles, le crédit lombard a considérablement évolué, passant d’un produit bancaire de niche à un service financier grand public. Depuis 2018, le prêt lombard est devenu l’un des produits de prêt à la croissance la plus rapide, avec une taille de marché mondiale d’environ 4,3 billions de dollars américains. Cette croissance est alimentée par des taux d’intérêt bas, la numérisation et l’émergence d’une clientèle plus aisée et technophile. Aujourd’hui, les prêts lombards sont reconnus comme une solution de financement flexible permettant aux individus de tirer parti de leurs actifs sans les liquider.

4,3 billions de dollars américains

Taille du marché mondial du crédit lombard, témoignant de sa transformation d’un produit de niche à un service financier majeur

Fonctionnement du Crédit Lombard: Mécanismes et Exemples Pratiques

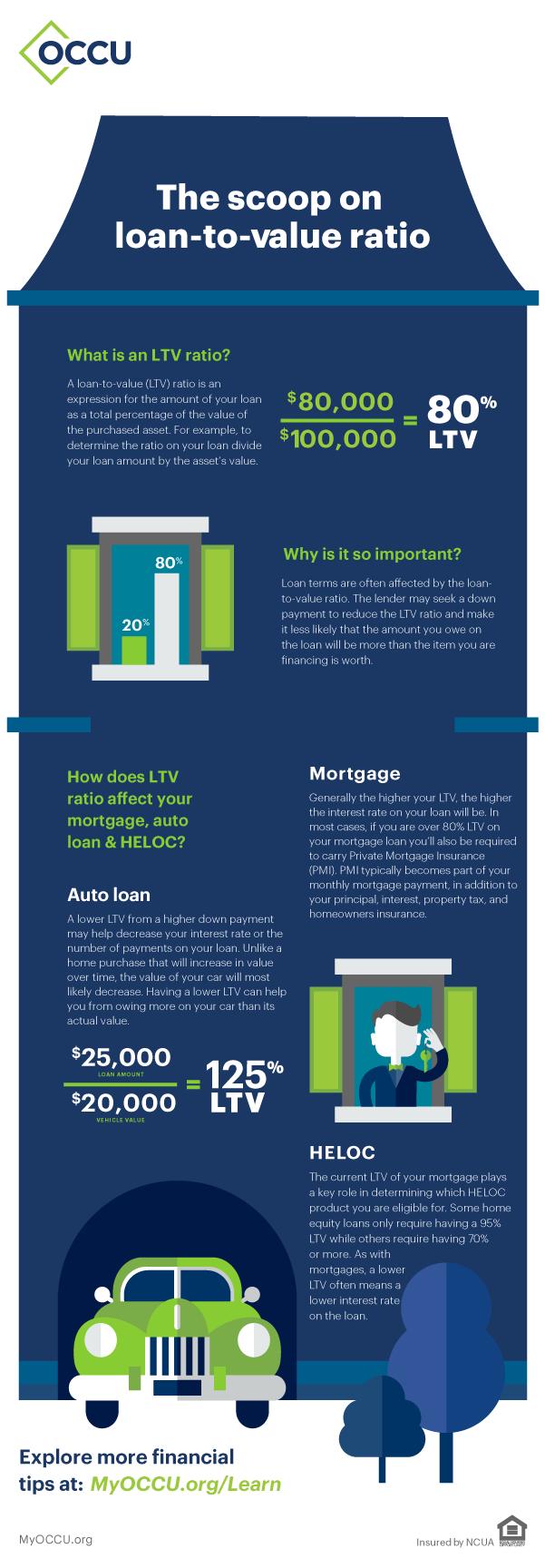

Le crédit lombard fonctionne selon un principe de nantissement, où l’emprunteur utilise ses actifs financiers comme garantie pour obtenir des liquidités. Le processus commence par l’évaluation des actifs financiers du client, qui doivent être suffisamment liquides et sûrs. La banque détermine ensuite un ratio prêt-valeur (LTV) qui varie selon la nature des actifs : généralement entre 40 % et 60 % pour des actions, jusqu’à 80 % ou 90 % pour des obligations bien notées, et jusqu’à 100 % pour des fonds en euros garantis en capital. Cette évaluation prudente permet à la banque de se protéger contre les fluctuations du marché.

Understanding Loan-to-Value Ratios Across Various Asset Types

Understanding Loan-to-Value Ratios Across Various Asset Types

Pour obtenir un crédit lombard, le client doit posséder un portefeuille d’actifs financiers diversifié et suffisamment important. Ces actifs doivent être détenus dans une banque offrant ce type de prêt et répondre aux critères d’éligibilité. La banque évalue non seulement les actifs, mais aussi la solvabilité de l’emprunteur, son niveau d’endettement et d’autres critères comme le revenu et l’âge. Une fois le crédit accordé, l’emprunteur conserve la propriété de ses actifs et continue à percevoir les revenus associés (dividendes, intérêts), tout en bénéficiant des liquidités pour une durée généralement comprise entre 1 et 4 ans.

💡 Exemple concret

Marie possède un portefeuille financier de 400 000 € et souhaite acquérir un bien locatif sans vendre ses actifs. Sa banque lui accorde un crédit lombard en prenant son portefeuille comme garantie, avec une décote de 30 % pour limiter les risques. Elle peut ainsi emprunter jusqu’à 280 000 € (soit 70 % de la valeur de ses actifs).

Marie continue à générer des rendements sur ses investissements tout en finançant son projet immobilier. Les intérêts du crédit, fixés à 4 %, représentent 11 200 € par an, mais peuvent être compensés par les rendements de son portefeuille.

| Étape | Description | Exemple de Marie |

|---|---|---|

| 1. Évaluation des actifs | La banque évalue la valeur et la qualité des actifs proposés en garantie | Portefeuille de 400 000€ évalué |

| 2. Détermination du ratio LTV | Calcul du pourcentage prêté selon le type d’actifs | Ratio de 70% appliqué (décote de 30%) |

| 3. Octroi du crédit | Mise en place du prêt avec conditions de taux et durée | Prêt de 280 000€ à 4% sur 4 ans |

| 4. Suivi et maintenance | Surveillance régulière de la valeur des actifs nantis | Réévaluation périodique du portefeuille |

| 5. Remboursement | Paiement des intérêts et remboursement du capital | 11 200€ d’intérêts annuels + capital à l’échéance |

💼 Exemple – Monsieur B.

Un autre exemple est celui de Monsieur B., qui utilise un contrat d’assurance-vie de 600 000 € comme garantie pour un prêt lombard. Il souhaite financer l’achat d’un immeuble de 300 000 € sans toucher à son assurance-vie, qui lui rapporte des intérêts attractifs. La banque accepte de prendre son contrat en nantissement et lui accorde un prêt correspondant à 50 % de sa valeur, soit 300 000 €.

Monsieur B. peut ainsi réaliser son investissement immobilier tout en continuant à bénéficier des rendements de son assurance-vie, optimisant la gestion de son patrimoine.

⚠️ Gestion des risques

Il est important de noter que le crédit lombard comporte un mécanisme de protection pour la banque : le suivi régulier de la valeur des actifs nantis.

Si la valeur du portefeuille diminue significativement en raison des fluctuations du marché, la banque peut émettre un appel de marge, exigeant que l’emprunteur fournisse des garanties supplémentaires ou rembourse partiellement le prêt.

En cas de non-respect de cette obligation ou de non-remboursement à l’échéance, la banque peut liquider les actifs mis en garantie pour récupérer les sommes dues, ce qui constitue le principal risque pour l’emprunteur.

Caractéristiques Principales du Crédit Lombard

Le crédit lombard se distingue par l’utilisation d’actifs financiers comme garantie pour obtenir des liquidités sans avoir à les vendre. Cette caractéristique fondamentale permet à l’emprunteur de conserver la propriété de ses titres et de continuer à bénéficier de leurs revenus, tels que les dividendes ou les intérêts. Le montant du crédit est déterminé par un ratio de couverture ou Loan-to-Value (LTV), généralement compris entre 50 % et 80 % de la valeur des actifs nantis, selon leur nature et leur volatilité. Ce mécanisme offre une flexibilité financière considérable tout en permettant d’optimiser son portefeuille grâce à l’effet de levier.

| Type d’Actif | Ratio LTV Typique | Niveau d’Acceptation |

|---|---|---|

| Liquidités/Dépôts à terme | 90-100% | Très élevé |

| Obligations d’État/Entreprises bien notées | 80-90% | Élevé |

| Fonds en euros (assurance-vie) | 80-100% | Élevé |

| ETF diversifiés | 60-80% | Moyen à élevé |

| Actions blue-chip | 50-60% | Moyen |

| Actions volatiles | 30-50% | Faible à moyen |

| Produits structurés | 30-60% | Variable |

| Métaux précieux | 50-70% | Moyen |

Les actifs acceptés comme garantie pour un crédit lombard comprennent principalement des titres financiers liquides tels que les actions, les obligations, les parts de fonds d’investissement, les ETF, et les liquidités. Les contrats d’assurance-vie et, dans certains cas, les produits structurés ou les métaux précieux peuvent également être utilisés. Ces actifs doivent respecter des critères spécifiques en matière de liquidité, de volatilité et de qualité de l’émetteur. Par exemple, les obligations d’entreprises solides ou d’États bien notés peuvent être nanties à hauteur de 80 % à 90 % de leur valeur, tandis que les actions, plus volatiles, sont généralement prises en compte à 50 % ou moins.

Concernant les taux d’intérêt, ils sont généralement corrélés à un taux de référence comme l’Euribor ou l’€STR, avec une marge ajoutée par la banque variant entre 1 % et 1,5 %. Par exemple, si l’Euribor est à 2 %, le taux global appliqué au crédit pourrait atteindre 3,5 %. Ces taux, bien que compétitifs par rapport à d’autres types de prêts non garantis, restent souvent supérieurs à ceux des crédits immobiliers. Ils peuvent être fixes ou variables, les taux variables étant recalculés périodiquement en fonction des évolutions des taux de référence, ce qui expose les emprunteurs à des fluctuations potentielles des coûts d’emprunt.

Comparative Study of Financial Factors Influencing Lombard Credit Interest Rates

Montants, Durée et Institutions Proposant des Crédits Lombards

Les montants typiques des crédits lombards varient considérablement en fonction de la valeur des actifs nantis et du profil de l’investisseur. En 2025, les banques exigent généralement un minimum d’actifs financiers de 100 000 € à 500 000 € pour accéder à cette forme de financement. Les lignes de crédit commencent souvent à partir de 100 000 €, pouvant atteindre plusieurs millions d’euros pour les grands patrimoines. La quotité de financement (Loan-To-Value) est généralement fixée entre 50 % et 90 %, selon la qualité et la liquidité des actifs mis en garantie, avec des taux d’intérêt compétitifs à partir de 2 % en 2025.

La durée habituelle des crédits lombards est généralement comprise entre 1 et 5 ans, avec une moyenne de 1 à 4 ans dans la plupart des institutions financières. Ces prêts peuvent être renouvelés ou renégociés en fonction de l’évolution de la situation patrimoniale de l’emprunteur et des actifs nantis. Certains établissements proposent également des formules sans échéance fixe, offrant ainsi une flexibilité supplémentaire pour les investisseurs qui souhaitent adapter leur financement à l’évolution de leurs besoins et des conditions de marché.

En 2025, plusieurs institutions financières spécialisées proposent des crédits lombards. En Suisse, où ce type de financement est particulièrement développé, des banques comme Swiss Life Banque Privée, Piguet Galland et Alpian offrent des solutions adaptées aux besoins de gestion de patrimoine. En France, on retrouve des acteurs comme Boursorama Banque (BoursoBank), Cleerly et Pledger qui proposent ce produit avec des conditions avantageuses, notamment des taux fixes et une souscription entièrement en ligne. Ces crédits sont principalement disponibles auprès des banques privées et des institutions spécialisées dans la gestion de fortune.

100 000 € à 500 000 €

Montant minimum d’actifs financiers généralement requis par les banques pour accéder à un crédit lombard en 2025

Avantages du Crédit Lombard: Flexibilité et Effet de Levier

Le crédit lombard offre aux investisseurs une flexibilité financière exceptionnelle en leur permettant d’accéder à des liquidités sans avoir à vendre leurs actifs financiers. Contrairement aux prêts traditionnels, ce mécanisme de nantissement permet de conserver la propriété des titres tout en continuant à bénéficier de leurs revenus, tels que les dividendes et les intérêts.

Cette caractéristique distinctive évite également la réalisation de plus-values imposables, optimisant ainsi la structure fiscale du patrimoine. Les fonds obtenus peuvent être utilisés librement, que ce soit pour financer des projets personnels, saisir des opportunités d’investissement ou diversifier un portefeuille existant, sans justification préalable ni contraintes administratives lourdes.

L’un des avantages majeurs du crédit lombard réside dans l’effet de levier qu’il procure aux investisseurs. En utilisant leurs actifs comme garantie pour obtenir des liquidités supplémentaires, les investisseurs peuvent amplifier leur capacité d’investissement et potentiellement augmenter leurs rendements. Ce mécanisme permet de réinvestir dans des opportunités à haut rendement tout en conservant l’exposition aux actifs nantis. L’effet de levier se manifeste pleinement lorsque le rendement des investissements financés par le crédit est supérieur au coût des intérêts, créant ainsi une dynamique positive qui amplifie les gains potentiels et optimise la rentabilité globale du portefeuille.

Le crédit lombard se distingue également par ses conditions avantageuses par rapport à d’autres formes de financement. Les taux d’intérêt sont généralement plus compétitifs que ceux des crédits non garantis, grâce à la sécurité offerte par les actifs nantis qui réduit le risque pour les prêteurs. Les critères d’acceptation sont souvent plus souples, se concentrant davantage sur la qualité des actifs mis en garantie que sur le profil de l’emprunteur. Cette accessibilité, combinée à la rapidité d’obtention des fonds et aux options de remboursement flexibles, fait du crédit lombard un outil puissant pour la gestion patrimoniale dynamique et l’optimisation des stratégies d’investissement à court et moyen terme.

Inconvénients et Risques du Crédit Lombard

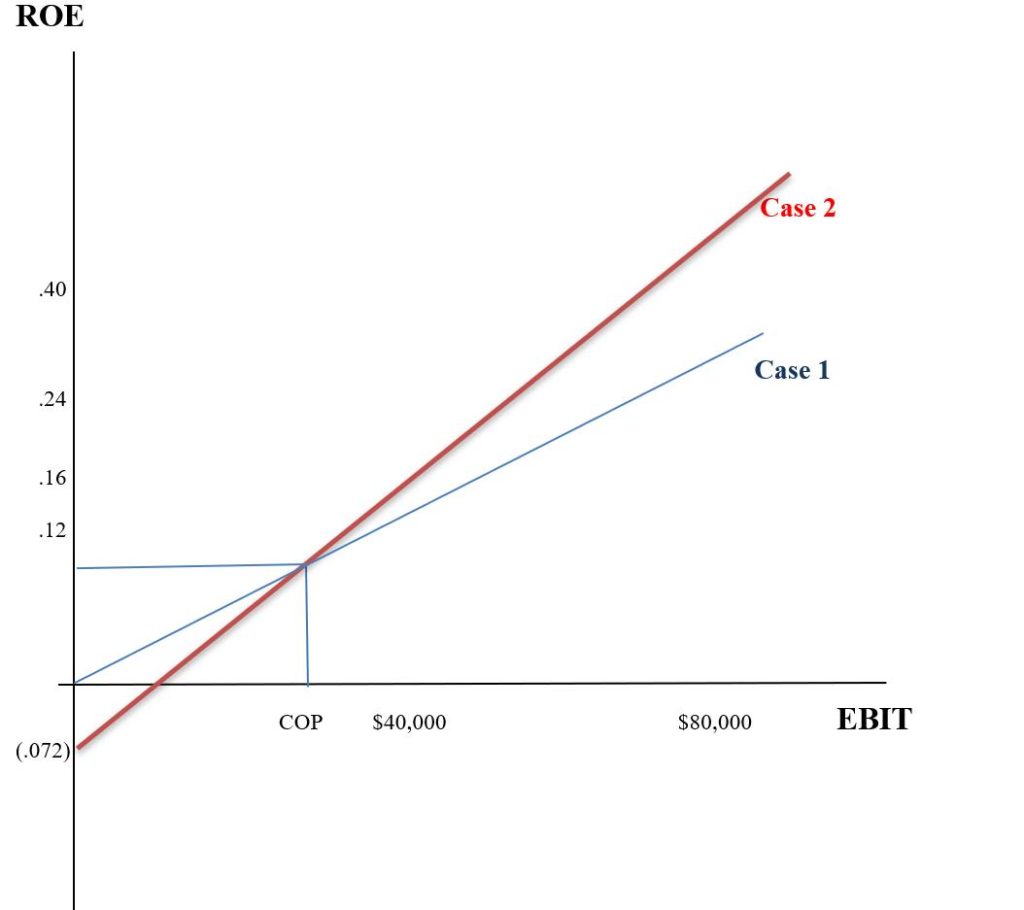

Malgré ses avantages, le crédit lombard expose les investisseurs à des risques significatifs, principalement liés à la volatilité du marché. La valeur des actifs mis en garantie peut fluctuer considérablement, affectant directement le ratio prêt-valeur (LTV). En cas de baisse importante de la valeur du portefeuille nanti, le ratio peut dépasser les limites fixées par l’institution financière, déclenchant des mécanismes de protection pour la banque. Cette dépendance aux fluctuations du marché constitue le talon d’Achille du crédit lombard, particulièrement dans un environnement économique instable ou en période de crise financière.

Le principal risque associé au crédit lombard est l’appel de marge. Lorsque la valeur des actifs nantis diminue significativement, la banque peut exiger une compensation pour rééquilibrer le ratio prêt-valeur, soit par l’apport de garanties supplémentaires, soit par un remboursement partiel du prêt. Si l’investisseur ne peut satisfaire à ces exigences, la banque peut procéder à la liquidation forcée des actifs, souvent dans des conditions de marché défavorables, amplifiant ainsi les pertes. Cette situation peut créer une pression considérable sur la trésorerie de l’investisseur et potentiellement déclencher un cercle vicieux de ventes forcées et de pertes accrues.

Understanding Margin Calls: A Key Mechanism in Lombard Loans

L’effet de levier, bien qu’avantageux en période de hausse, amplifie également les pertes en cas de baisse des marchés. De plus, les taux d’intérêt variables, souvent indexés sur des références comme l’Euribor, exposent les emprunteurs à des coûts croissants en période de hausse des taux, ce qui peut réduire significativement la rentabilité des investissements financés par ce type de prêt. Il convient également de noter que le crédit lombard n’est accessible qu’aux personnes disposant déjà d’un patrimoine financier substantiel, ce qui limite sa démocratisation et peut accroître les risques pour les investisseurs dont les portefeuilles sont moins diversifiés ou plus concentrés sur des actifs volatils.

Utilisation Judicieuse du Crédit Lombard: Synthèse et Recommandations

Ses principaux atouts résident dans l’accès à des liquidités sans vente d’actifs, la conservation des revenus générés par le portefeuille nanti, des taux d’intérêt compétitifs et une optimisation fiscale.

Cependant, comme nous l’avons vu, il comporte des risques significatifs liés à la volatilité du marché, aux appels de marge et à l’amplification des pertes en cas de baisse des marchés. L’utilisation judicieuse de ce type de financement nécessite donc une compréhension approfondie de ses mécanismes et une gestion rigoureuse des risques associés.

Pour intégrer efficacement le crédit lombard dans votre stratégie d’investissement, plusieurs recommandations s’imposent :

- Maintenez une marge de sécurité en n’empruntant pas la totalité du montant disponible, créant ainsi un tampon contre les fluctuations du marché.

- Diversifiez votre portefeuille d’actifs nantis pour réduire la concentration des risques et privilégiez des actifs de haute qualité et liquides comme garantie.

- Surveillez régulièrement la valeur de votre portefeuille et les conditions de marché pour anticiper d’éventuels appels de marge et ajuster votre position en conséquence.

| Stratégie | Objectif | Mise en œuvre |

|---|---|---|

| Diversification | Réduire le risque de concentration | Répartir les actifs nantis entre différentes classes d’actifs et secteurs |

| Marge de sécurité | Prévenir les appels de marge | Limiter l’emprunt à 60-70% de la capacité maximale |

| Surveillance active | Anticiper les fluctuations | Suivre régulièrement la valeur du portefeuille et les tendances du marché |

| Couverture | Protéger contre la volatilité | Utiliser des instruments de couverture comme les options |

| Alignement stratégique | Optimiser le rendement | S’assurer que le coût du crédit reste inférieur au rendement attendu des investissements |

En conclusion, le crédit lombard peut constituer un levier précieux dans une stratégie d’investissement sophistiquée lorsqu’il est utilisé avec discernement. Il convient particulièrement aux investisseurs expérimentés ayant une bonne tolérance au risque et une compréhension approfondie des marchés financiers.

L’essentiel est de maintenir un équilibre entre l’optimisation des rendements et la gestion prudente des risques. En suivant les meilleures pratiques et en consultant régulièrement des conseillers financiers, vous pourrez tirer parti des avantages du crédit lombard tout en minimisant son impact potentiellement négatif sur votre patrimoine global.

Rappelez-vous que l’effet de levier amplifie tant les gains que les pertes – une utilisation mesurée est donc la clé du succès.

Références

-

piguetgalland, https://www.piguetgalland.ch/en/news/lombard-loan-guide. Accessed 2 April 2025.

-

, “Lombard Odier.” false, https://www.lombardodier.com/home/private-clients/lombard-loans.html. Accessed 2 April 2025.

-

wikipedia, https://en.wikipedia.org/wiki/Lombard_credit. Accessed 2 April 2025.

-

kpmg, https://kpmg.com/xx/en/our-insights/ecb-office/lombard-loans.html. Accessed 2 April 2025.

-

, “mozzeno.” false, 4 July 2024, https://www.mozzeno.com/fr/blog/credit-lombard/.

-

investopedia, https://www.investopedia.com/terms/l/lombardrate.asp. Accessed 2 April 2025.

-

ubs, https://www.ubs.com/sg/en/wealthmanagement/digital-banking/faq/lombard-loans.html. Accessed 2 April 2025.

-

youtube, https://www.youtube.com/watch?v=oFxoRbdbLJw. Accessed 2 April 2025.

-

europa, https://www.eba.europa.eu/single-rule-book-qa/qna/view/publicId/2022_6396. Accessed 2 April 2025.

-

capitalforlife, https://www.capitalforlife.com/glossary/lombard-loan. Accessed 2 April 2025.

-

ennessglobal, https://www.ennessglobal.com/portfolio-finance/lombard-loans. Accessed 2 April 2025.

-

stewartinvestors, https://www.stewartinvestors.com/eea/en/professional/our-strategies/asia-pacific-strategies/asia-pacific-leaders.html.html. Accessed 2 April 2025.

-

, “Sapians.” false, 24 January 2025, https://sapians.com/blog/credit-lombard.

-

firenzeme, https://www.firenzeme.com/post/unveiling-the-historical-background-of-lombard-lending. Accessed 2 April 2025.

-

europa, https://www.eba.europa.eu/eba-response/9575. Accessed 2 April 2025.

-

coconote, https://coconote.app/notes/7a126a25-24a7-4c04-888e-db0d2ece22a2. Accessed 2 April 2025.

-

co, https://www.lombard.co.uk/about-us/our-history.html. Accessed 2 April 2025.

-

fsb, https://www.fsb.org/publications/r_140722b.pdf. Accessed 2 April 2025.

-

alts, https://alts.co/lombard-loans-private-lending-to-the-wealthy/. Accessed 2 April 2025.

-

natwestgroup, https://www.natwestgroup.com/heritage/companies/lombard-banking-ltd.html. Accessed 2 April 2025.

-

stewartinvestors, https://www.stewartinvestors.com/us/en/institutional/how-we-invest/our-approach/portfolio-explorer.html. Accessed 2 April 2025.

-

“Lombard Street (City of London) 1290 ….” On Books, Streets & Migrant Footprints – WordPress.com, 13 March 2017, https://abeautifulbook.wordpress.com/2017/03/13/lombard-street-city-of-london-1290-1490/.

-

deloitte, https://blogs.deloitte.ch/banking/2024/04/unlocking-value-lombard-lending-1.html. Accessed 2 April 2025.

-

alpian, https://www.alpian.com/blog/investing/lombard-loan-in-switzerland/. Accessed 2 April 2025.

-

wealthbriefing, https://www.wealthbriefing.com/html/article.php/Lombard-Odier-Outlines-10-Investment-Convictions-For-2025. Accessed 2 April 2025.

-

deloitte, https://blogs.deloitte.ch/banking/2024/06/lombard-lending-in-modern-banking-key-insights-from-deloittes-global-webinar.html. Accessed 2 April 2025.

-

alternativecreditinvestor, https://alternativecreditinvestor.com/2025/02/25/monument-bank-and-firenze-ink-160m-lombard-lending-partnership/. Accessed 2 April 2025.

-

fsb, https://www.fsb.org/uploads/r_140722b.pdf. Accessed 2 April 2025.

-

withintelligence, https://www.withintelligence.com/insights/private-credit-outlook-2025/. Accessed 2 April 2025.

-

wealthbriefing, https://www.wealthbriefing.com/html/article.php/2025-private-credit-predictions:-an-expert-perspective. Accessed 2 April 2025.

-

invest-aide, https://www.invest-aide.fr/credit-lombard/. Accessed 2 April 2025.

-

, “Alpian.” false, 13 February 2025, https://www.alpian.com/fr/blog/investing/lombard-loan-in-switzerland/.

-

sinvestir, https://sinvestir.fr/credit-lombard/. Accessed 2 April 2025.

-

prosper-conseil, https://prosper-conseil.fr/patrimoine/credit-lombard-assurance-vie/. Accessed 2 April 2025.

-

schweizerfinanzblog, https://schweizerfinanzblog.ch/fr/credit-lombard-pour-lachat-dun-etf-booster-le-rendement-de-vos-fonds-propres-ou-jouer-avec-le-feu/. Accessed 2 April 2025.

-

boursobank, https://www.boursobank.com/banque-privee/credit-lombard. Accessed 2 April 2025.

-

credit2consumer, https://credit2consumer.be/fr/article/credit-lombard. Accessed 2 April 2025.

-

revue-zaouli, https://www.revue-zaouli.com/wp-content/uploads/2024/12/Zaouli_N%C2%B0-8-Vol.-2_decembre-2024.pdf. Accessed 2 April 2025.

-

“Your loan-to-value ratio guide | OCCU.” Oregon Community Credit Union, https://myoccu.org/learn/personal/your-loan-value-ratio-guide. Accessed 2 April 2025.

-

, “MW GESTION.” false, 18 April 2023, https://www.mwgestion.com/actualite/25140/gestion-de-patrimoine-credit-lombard.

-

, “Capital.fr.” false, 2 October 2019, https://www.capital.fr/votre-argent/credit-lombard-1351756.

-

, “Pretto.” false, 2 January 2023, https://www.pretto.fr/pret-immobilier/type-prets/pret-lombard-pret-in-fine/.

-

piguetgalland, https://www.piguetgalland.ch/actualites/le-guide-du-credit-lombard. Accessed 2 April 2025.

-

gouv, https://www.urbanisme-puca.gouv.fr/IMG/pdf/rapport-loges-gardiens-entre-espace-prive-et-public.pdf. Accessed 2 April 2025.

-

electricscotland, https://www.electricscotland.com/History/shs/miscellanyofscot02scot.pdf. Accessed 2 April 2025.

-

ramify, https://www.ramify.fr/gestion-de-patrimoine/credit-lombard. Accessed 2 April 2025.

-

ogbl, https://www.ogbl.lu/wp-content/uploads/2024/10/CCT_Banques_2024-2026__EN_BW-Web.pdf. Accessed 2 April 2025.

-

auguste-patrimoine, https://www.auguste-patrimoine.fr/credits/credit-lombard. Accessed 2 April 2025.

-

fao, https://openknowledge.fao.org/server/api/core/bitstreams/b586bd12-1087-44e9-acfd-b24cdf7f0cf7/content. Accessed 2 April 2025.

-

afcp-parole, https://www.afcp-parole.org/doc/theses/these_GC16.pdf. Accessed 2 April 2025.

-

princeton, ftp://ftp.cs.princeton.edu/pub/cs226/autocomplete/words-333333.txt. Accessed 2 April 2025.

-

plurifinances, https://www.plurifinances.fr/actualites/pret-lombard/. Accessed 2 April 2025.

-

piguetgalland, https://www.piguetgalland.ch/academy/quest-ce-que-le-cr%C3%A9dit-lombard. Accessed 2 April 2025.

-

boursobank, https://www.boursobank.com/aide-en-ligne/banque-privee/credit-lombard/question/qu-est-ce-que-le-credit-lombard-et-comment-y-souscrire-239. Accessed 2 April 2025.

-

ouest-france, https://lemagdelaconso.ouest-france.fr/dossier-753-credit-lombard.html. Accessed 2 April 2025.

-

, “pledger.fr.” false, 1 April 2024, https://www.pledger.fr/tout-savoir-sur/avantages-credit-lombard.html.

-

pagesjaunes, https://gestion-de-patrimoine.pagesjaunes.fr/astuce/voir/642233/credit-lombard. Accessed 2 April 2025.

-

wordpress, https://jcdurbant.wordpress.com/category/antisionismeantisemitisme/page/10/. Accessed 2 April 2025.

-

pledger, https://www.pledger.fr/tout-savoir-sur/risques-credit-lombard.html. Accessed 2 April 2025.

-

archive, https://archive.org/stream/gri_33125010838270/gri_33125010838270_djvu.txt. Accessed 2 April 2025.

-

piguetgalland, https://www.piguetgalland.ch/actualites/pret-hypothecaire-ou-credit-lombard-quelle-solution-choisir. Accessed 2 April 2025.

-

github, https://github.com/blinktrade/bitex/blob/master/libs/coinkit/coinkit/words.py. Accessed 2 April 2025.

-

wordpress, https://jcdurbant.wordpress.com/category/dhimmis/page/2/. Accessed 2 April 2025.

-

notairesdugrandparis, https://notairesdugrandparis.fr/fr/lexique-patrimoine/credit-lombard. Accessed 2 April 2025.

-

youtube, https://www.youtube.com/watch?v=Rmda4r6a3ws. Accessed 2 April 2025.

-

cssf, https://www.cssf.lu/wp-content/uploads/Questions_Reponses_circulaire_CSSF_22_824.pdf. Accessed 2 April 2025.

-

piguetgalland, https://www.piguetgalland.ch/credit-lombard. Accessed 2 April 2025.

-

lombardins, https://www.lombardins.com/lombard-trade-credit/. Accessed 2 April 2025.

-

renaissancepatrimoine, https://www.renaissancepatrimoine.fr/gestion-de-patrimoine/quest-ce-que-le-credit-lombard/. Accessed 2 April 2025.

-

lombardins, https://www.lombardins.com. Accessed 2 April 2025.

-

hellopret, https://www.hellopret.fr/pret-immobilier/credit-lombard/. Accessed 2 April 2025.

-

migrosbank, https://www.migrosbank.ch/fr/personnes-privees/placements-bourse/depot-autres-produits/credit-lombard.html. Accessed 2 April 2025.

-

financescout24, https://www.financescout24.ch/fr/guide/credit/credit-lombard. Accessed 2 April 2025.

-

“Comparative Study Methodology ….” FasterCapital, https://fastercapital.com/topics/comparative-study-methodology.html. Accessed 2 April 2025.

-

finary, https://community.finary.com/t/minimum-requis-pour-credit-lombard/23433. Accessed 2 April 2025.

-

hyppo, https://www.hyppo.immo/credit-lombard. Accessed 2 April 2025.

-

wikipedia, https://fr.wikipedia.org/wiki/Cr%C3%A9dit_lombard. Accessed 2 April 2025.

-

fao, https://openknowledge.fao.org/server/api/core/bitstreams/5cc6d13f-fcb1-46b4-9a9e-e879287d2ab6/content. Accessed 2 April 2025.

-

berkeley, https://snap.berkeley.edu/project/11166188. Accessed 2 April 2025.

-

swisslife, https://www.swisslife.fr/home/yourlifestories/Credit-lombard-outil-gestion-patrimoine.html. Accessed 2 April 2025.

-

eurofi, https://www.eurofi.net/wp-content/uploads/2020/04/views-the-eurofi-magazine_zagreb_april-2020.pdf. Accessed 2 April 2025.

-

piguetgalland, https://www.piguetgalland.ch/en/lombard-loans. Accessed 2 April 2025.

-

vietnamnews, https://vietnamnews.vn/economy/1690568/majority-of-credit-institutions-expect-profit-growth-in-2025.html. Accessed 2 April 2025.

-

substack, https://insightsme.substack.com/p/le-credit-lombard-un-levier-financier. Accessed 2 April 2025.

-

spuerkeess, https://www.spuerkeess.lu/fr/blog/le-coin-des-experts/credit-lombard-la-solution-de-financement-flexible-et-sans-limites/. Accessed 2 April 2025.

-

lombardodier, https://www.lombardodier.com/fr/home/private-clients/lombard-loans.html. Accessed 2 April 2025.

-

credit-suisse, https://www.credit-suisse.com/ch/fr/clients-prives/investissements/credit-lombard.html. Accessed 2 April 2025.

-

cic, https://www.cic.ch/dam/jcr:4316b76e-73b7-4224-951f-53a3d8371ac2/factsheet_credit-lombard-classic.pdf. Accessed 2 April 2025.

-

reiser, https://www.reiser.law/wp-content/uploads/2021/04/SJ-2021-II-47.pdf. Accessed 2 April 2025.

-

Bigel, Kenneth “5.3 Financial Leverage (Graph ….” pressbooks.pub, 29 December 2023, https://pressbooks.pub/tourocorporatefinance/chapter/5-3-financial-leverage-graph-2/.

-

horiz, https://horiz.io/credit-immobilier/comment-emprunter-credit-lombard-maximum-endettement. Accessed 2 April 2025.

-

bis, https://www.bis.org/ifc/publ/ifcb16.pdf. Accessed 2 April 2025.

-

kronikgune, https://www.kronikgune.org/wp-content/uploads/2017/12/informe-final-scale-aha-resultados-colaboracion-euskadi-regiones-europeas.pdf. Accessed 2 April 2025.

-

europa, https://international-partnerships.ec.europa.eu/system/files/2019-09/dci-final-report-vol-ii-annexes_en.pdf. Accessed 2 April 2025.

-

Chen, James “Margin Call: What It Is and How to Meet ….” Investopedia, https://www.investopedia.com/terms/m/margincall.asp. Accessed 2 April 2025.

-

findawealthmanager, https://www.findawealthmanager.com/knowledge/take-advantage-lombard-loan/. Accessed 2 April 2025.

-

ubs, https://www.ubs.com/sg/en/wealthmanagement/what-we-offer/financing/financing-solutions.html. Accessed 2 April 2025.

-

nedbankprivatewealth, https://nedbankprivatewealth.com/seize-the-moment-with-lombard-loans/. Accessed 2 April 2025.

-

pwc, https://www.pwc.at/en/private-wealth-and-lombard-financing.html. Accessed 2 April 2025.

-

holbornassets, https://holbornassets.com/blog/expats/what-is-lombard-lending/. Accessed 2 April 2025.

-

juliusbaer, https://www.juliusbaer.com/en/insights/wealth-insights/how-to-invest/lombard-loans-a-tailored-solution-to-support-your-financial-journey/. Accessed 2 April 2025.

-

, “Van Lanschot Kempen.” false, 2 November 2023, https://www.vanlanschotkempen.com/-/media/vlk/vlk—pb—ch/uploaded-files/english/risk-of-lombard-loans-nov-2023.ashx.

-

pwc, https://www.pwc.ch/en/publications/2020/insights-on-lombard-lending.pdf. Accessed 2 April 2025.

-

trustednovusbank, https://trustednovusbank.gi/products/lombard-lending/lombard-lending-key-risks. Accessed 2 April 2025.

-

wikipedia, https://en.wikipedia.org/wiki/Bank. Accessed 2 April 2025.

-

arya, https://arya.ai/blog/credit-risk-management-strategies. Accessed 2 April 2025.

-

fidelity, https://www.fidelity.com/learning-center/investment-products/mutual-funds/diversification. Accessed 2 April 2025.

-

nerdwallet, https://www.nerdwallet.com/article/investing/diversification. Accessed 2 April 2025.

-

vanguard, https://investor.vanguard.com/investor-resources-education/portfolio-management/diversifying-your-portfolio. Accessed 2 April 2025.

-

ifamagazine, https://ifamagazine.com/firenzes-david-newman-explains-how-lombard-loans-could-help-advice-clients-ease-rising-tax-fears/. Accessed 2 April 2025.

-

rbcwealthmanagement, https://www.rbcwealthmanagement.com/en-eu/insights/investment-backed-lending-how-to-use-your-investments-to-secure-a-loan. Accessed 2 April 2025.

-

piguetgalland, https://www.piguetgalland.ch/en/news/mortgages-or-lombard-loans-which-solution-to-choose. Accessed 2 April 2025.

-

wealthmanagement, https://wealthmanagement.bnpparibas/asia/en/your-goals/finance-your-projects/lombard-financing.html. Accessed 2 April 2025.

-

Thune, Kent “Best Investment Strategies.” The Balance, https://www.thebalancemoney.com/top-investing-strategies-2466844. Accessed 2 April 2025.