La stratégie delta neutral représente une approche sophistiquée en finance qui vise à créer un portefeuille dont le delta total est égal à zéro. Cette neutralité signifie que la valeur du portefeuille reste relativement stable face aux fluctuations de prix de l’actif sous-jacent. En équilibrant des positions avec des deltas positifs et négatifs, les investisseurs peuvent éliminer le risque directionnel, permettant ainsi de se concentrer sur d’autres facteurs générateurs de profit comme la volatilité implicite ou le déclin temporel des options.

L’objectif principal de cette stratégie est de minimiser l’exposition aux mouvements directionnels du marché, offrant une protection contre les fluctuations de prix imprévisibles. Cette approche permet aux traders de générer des rendements indépendamment de l’orientation du marché, ce qui constitue un avantage considérable dans des environnements financiers volatils. Les investisseurs peuvent ainsi capitaliser sur d’autres aspects du marché comme les changements de volatilité ou le theta (décroissance temporelle) des options.

+/- 0,10 à +/- 0,20

Fourchette de déviation du delta total généralement tolérée avant qu’un rééquilibrage du portefeuille ne soit nécessaire

Dans le trading moderne, la stratégie delta neutral offre aux investisseurs une méthode disciplinée de gestion des risques, particulièrement précieuse lors d’événements majeurs comme les annonces économiques ou les résultats trimestriels. Cependant, sa mise en œuvre présente des défis significatifs, notamment la nécessité d’une surveillance constante et des ajustements fréquents pour maintenir la neutralité, ainsi que des coûts de transaction qui peuvent s’accumuler rapidement.

| Avantages | Défis |

|---|---|

| Protection contre le risque directionnel | Nécessité d’ajustements constants |

| Profit indépendant de l’orientation du marché | Coûts de transaction élevés |

| Exploitation de la volatilité et du déclin temporel | Complexité mathématique |

| Flexibilité dans différentes conditions de marché | Exposition au risque gamma |

Les applications pratiques de cette stratégie sont nombreuses et variées. Par exemple, les market makers l’utilisent pour se concentrer sur les écarts de trading plutôt que sur la spéculation directionnelle. Les investisseurs institutionnels l’emploient pour stabiliser leurs portefeuilles face aux turbulences du marché. Des stratégies comme le straddle, le strangle ou l’iron condor permettent d’atteindre la neutralité delta tout en capitalisant sur les changements de volatilité, illustrant la polyvalence de cette approche dans l’arsenal des techniques avancées de trading.

La stratégie straddle en finance de marché est une stratégie d’options qui consiste à acheter simultanément une option d’achat (call) et une option de vente (put) sur le même actif sous-jacent, avec le même prix d’exercice (strike) et la même date d’expiration. L’objectif de cette stratégie est de profiter d’une forte volatilité du prix de l’actif, quelle que soit la direction du mouvement (hausse ou baisse), tout en limitant les pertes potentielles.

La stratégie strangle en finance de marché est une autre stratégie d’options, similaire au straddle, mais avec une différence clé : elle implique l’achat simultané d’une option d’achat (call) et d’une option de vente (put) sur le même actif sous-jacent, avec la même date d’expiration, mais des prix d’exercice (strikes) différents. Généralement, le call a un prix d’exercice plus élevé et le put un prix d’exercice plus bas que le prix actuel de l’actif. Cette stratégie vise également à profiter d’une forte volatilité, tout en étant moins coûteuse qu’un straddle.

10%

Proportion approximative du capital que les traders doivent généralement réserver pour couvrir les frais liés aux ajustements fréquents de leurs positions delta neutral

L’évolution technologique, notamment l’intelligence artificielle et l’apprentissage automatique, transforme progressivement les stratégies delta neutral en facilitant l’analyse en temps réel et le rééquilibrage dynamique des positions. Ces avancées réduisent la complexité opérationnelle et permettent une surveillance continue des deltas des portefeuilles, rendant cette approche plus accessible aux investisseurs disposant des ressources et de l’expertise nécessaires pour naviguer dans le paysage financier complexe d’aujourd’hui.

En conclusion, la stratégie delta neutral représente un pilier des techniques avancées de gestion des risques financiers. Elle permet aux investisseurs de se protéger contre les mouvements directionnels imprévisibles tout en exploitant d’autres dynamiques du marché. Malgré sa complexité et ses exigences en termes de surveillance et d’ajustements, elle offre une approche avancée pour générer des rendements potentiels dans divers environnements de marché, ce qui explique sa popularité croissante parmi les traders sophistiqués.

Le Delta en Finance: Mesure de Sensibilité des Options

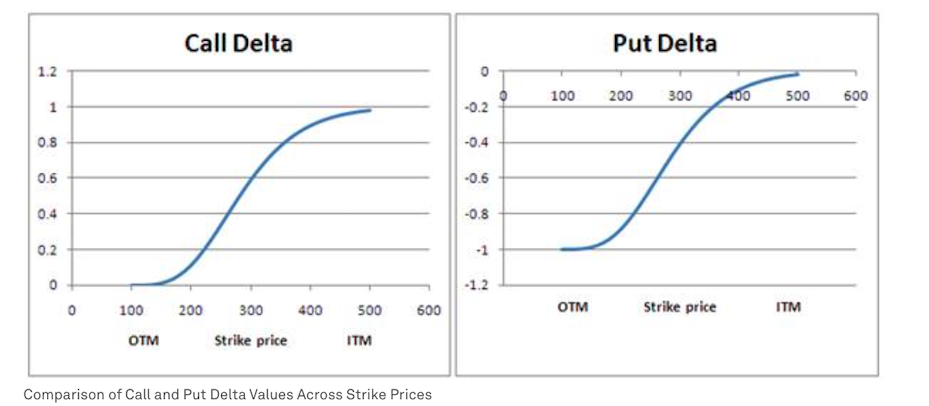

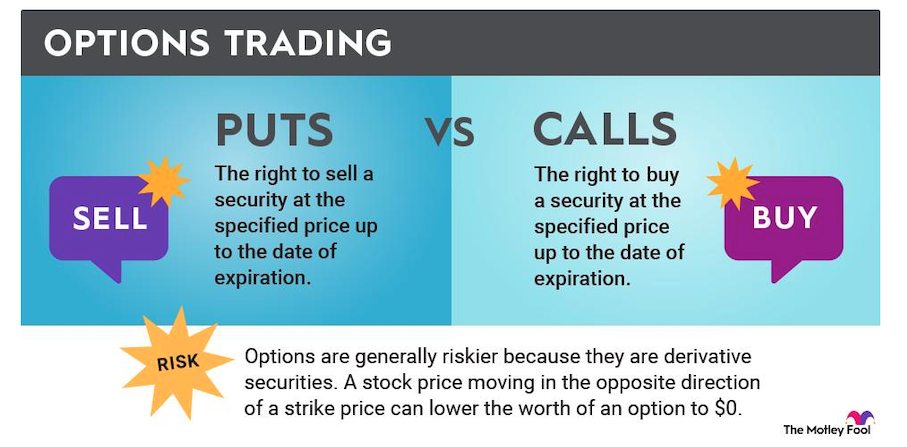

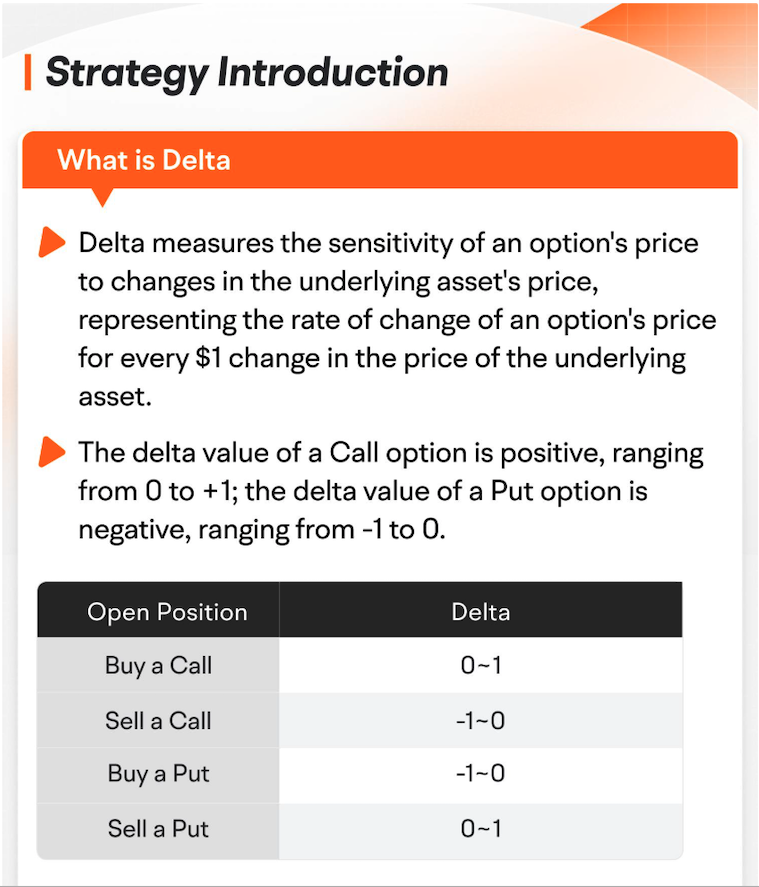

En finance, le delta est un indicateur fondamental qui mesure la sensibilité du prix d’une option par rapport aux variations du prix de l’actif sous-jacent. Plus précisément, il quantifie la variation attendue du prix de l’option pour chaque mouvement d’un euro dans le prix de l’actif sous-jacent. Le delta s’exprime comme un coefficient compris entre 0 et 1 pour les options d’achat (calls) et entre -1 et 0 pour les options de vente (puts).

| d’Option | Position | Plage de Delta | Interprétation |

|---|---|---|---|

| Call | Dans la monnaie | 0.7 à 1.0 | Forte sensibilité au prix du sous-jacent |

| Call | À la monnaie | ~0.5 | Sensibilité moyenne |

| Call | Hors de la monnaie | 0 à 0.3 | Faible sensibilité |

| Put | Dans la monnaie | -0.7 à -1.0 | Forte sensibilité inverse |

| Put | À la monnaie | ~-0.5 | Sensibilité moyenne inverse |

| Put | Hors de la monnaie | 0 à -0.3 | Faible sensibilité inverse |

0,50€

Variation attendue du prix d’une option avec un delta de 0,5 pour chaque mouvement d’un euro dans le prix de l’actif sous-jacent

En pratique, les traders se servent du delta comme d’un outil malin pour planifier leurs coups. Il leur permet de calculer combien une option “ressemble” à détenir des actions, ce qui aide à mieux gérer les risques liés aux mouvements du marché. Par exemple, si tu as 10 contrats d’options avec un delta de 0,30, c’est comme si tu avais une exposition à 300 actions (10 × 100 × 0,30). Cette astuce est hyper utile pour ajuster ton niveau de risque et pour mettre en place des protections contre les pertes.

Le delta fait partie d’une équipe d’indicateurs qu’on appelle “les Grecs”, qui aident à comprendre comment les options réagissent à différents trucs. Le delta s’occupe de l’impact des changements de prix de l’actif, mais il y a aussi : le gamma, qui montre à quelle vitesse le delta change ; le theta, qui mesure combien le temps qui passe fait baisser la valeur ; le vega, qui regarde l’effet de la volatilité ; et le rho, qui s’intéresse aux taux d’intérêt. Ensemble, ces outils te donnent une vue d’ensemble pour mieux suivre et gérer tes options.

Pour calculer le delta, les professionnels s’appuient sur des modèles mathématiques avancés, tels que le modèle Black-Scholes. Ce modèle intègre plusieurs variables clés : le prix d’exercice de l’option, le temps restant jusqu’à l’expiration, le prix actuel de l’actif sous-jacent, les taux d’intérêt sans risque et la volatilité implicite du marché. Ces calculs, bien que complexes, sont aujourd’hui automatisés par les plateformes de trading modernes, qui fournissent des mises à jour en temps réel. Cela permet aux traders de surveiller l’évolution du delta et d’adapter leurs positions en fonction des fluctuations du marché.

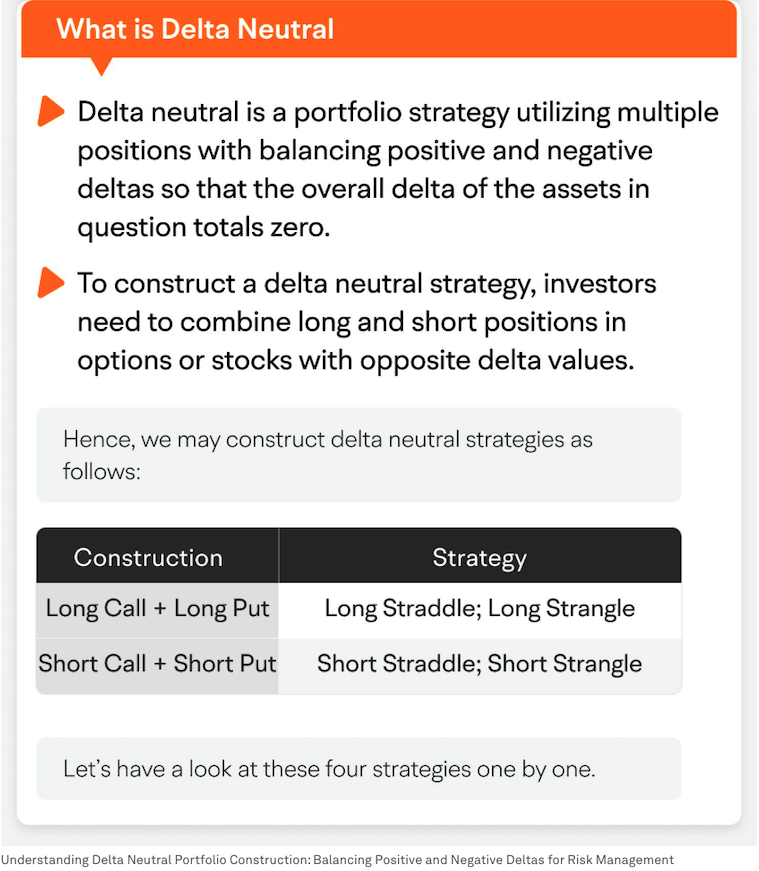

La maîtrise du delta est essentielle pour mettre en œuvre des stratégies dites “delta neutre”. L’objectif de ces stratégies est de combiner des positions avec des deltas positifs et négatifs afin que le delta global du portefeuille soit proche de zéro. Cette approche vise à réduire l’exposition aux mouvements directionnels du marché, tout en permettant de tirer profit d’autres facteurs, comme la volatilité ou la décroissance temporelle. Ainsi, le delta se révèle être un outil central pour gérer les risques et optimiser les performances dans le cadre du trading d’options.

Fonctionnement de la Stratégie Delta Neutral

La stratégie “Delta Neutre” est une méthode avancée en finance pour gérer les risques. Elle consiste à construire un portefeuille dont le delta total est égal à zéro, ce qui signifie que l’ensemble des positions ne réagit pas (ou très peu) aux variations du prix de l’actif sous-jacent. Pour y parvenir, les traders équilibrent soigneusement des positions ayant des deltas positifs (qui gagnent quand le prix monte) avec des positions ayant des deltas négatifs (qui gagnent quand le prix baisse).

Dans une stratégie delta neutre, neutraliser l’exposition aux mouvements de prix de l’actif sous-jacent permet aux traders de se concentrer sur d’autres facteurs qui influencent la valeur des options, comme la volatilité implicite et la perte de valeur liée au temps (appelée theta). Voici comment ils peuvent en profiter :

1. Profiter de la volatilité implicite

La volatilité implicite représente les attentes du marché quant à l’ampleur des futurs mouvements de prix de l’actif sous-jacent, intégrées dans le prix des options. Dans une position delta neutre, les traders ne gagnent ou ne perdent pas directement avec les hausses ou baisses du prix, mais ils peuvent tirer parti des changements dans cette volatilité. Voici comment :

- Achat d’options quand la volatilité est basse : Si un trader pense que la volatilité implicite est sous-évaluée (le marché sous-estime les futurs mouvements), il peut acheter des options (par exemple, un straddle ou un strangle ajusté pour être delta neutre). Si la volatilité augmente ensuite, la valeur des options grimpe, même sans grand changement dans le prix de l’actif, et le trader peut revendre ces options plus cher.

- Vente d’options quand la volatilité est haute : À l’inverse, si la volatilité implicite est jugée trop élevée (le marché surestime les mouvements), le trader peut vendre des options (comme dans un iron condor ou un spread). Si la volatilité redescend ou reste stable, la valeur des options diminue, permettant au trader de racheter les options à moindre coût ou de les laisser expirer, empochant la prime initiale.

Dans les deux cas, le delta neutre protège contre les mouvements directionnels, et le profit vient de la bonne anticipation des variations de volatilité (mesurée par le vega des options).

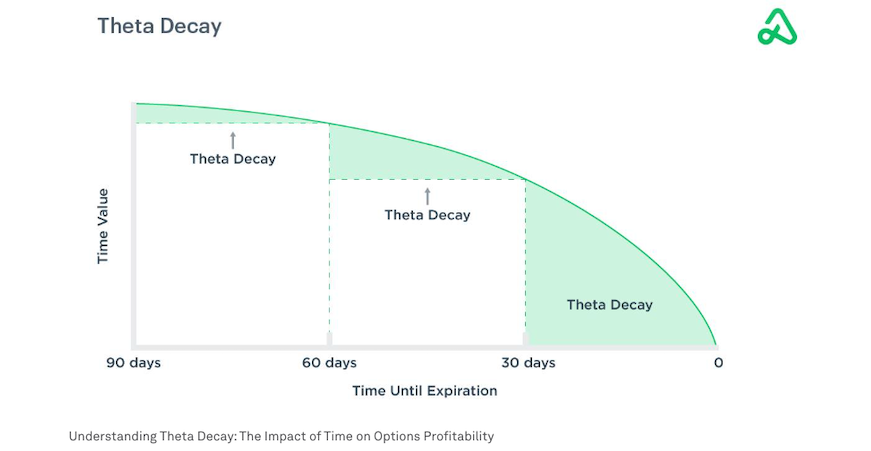

2. Profiter de la perte de valeur liée au temps (theta)

Le theta mesure combien la valeur d’une option diminue chaque jour à mesure qu’elle se rapproche de son expiration, toutes choses égales par ailleurs. C’est ce qu’on appelle la “décroissance temporelle”. Les traders delta neutre peuvent exploiter cet effet, surtout en vendant des options :

- Vente d’options pour encaisser le theta : Quand un trader vend des options (par exemple, dans un iron condor ou un straddle vendu ajusté pour être delta neutre), il reçoit une prime. Comme le temps passe, la valeur de ces options diminue naturellement à cause du theta, surtout si le prix de l’actif reste stable ou dans une fourchette limitée. Si les options expirent sans valeur (ou presque), le trader garde la prime initiale comme profit.

- Exemple simple : Imaginons qu’un trader vende un call et un put sur une action à 100 €, avec un delta total proche de zéro. Il empoche 5 € de prime. Si l’action reste autour de 100 € jusqu’à l’expiration, les options perdent de la valeur chaque jour à cause du theta. À la fin, elles valent 0 €, et le trader conserve les 5 € sans avoir été affecté par les petits mouvements de prix.

Pourquoi le delta neutre aide ?

En éliminant l’impact des variations de prix (delta ≈ 0), le trader peut se focaliser sur ces deux leviers :

- Volatilité implicite : Gagner sur les écarts entre volatilité anticipée et réelle.

- Theta : Encaisser la prime des options vendues grâce à leur perte de valeur au fil du temps.

En pratique

- Si le trader anticipe une hausse de volatilité, il achète des options et ajuste pour rester delta neutre (souvent avec des actions ou d’autres options).

- Si le trader mise sur une stabilité ou une baisse de volatilité, il vend des options et profite du theta tout en restant protégé contre les mouvements de prix.

Pour construire une position Delta Neutral, les traders commencent par calculer le delta de chaque composante de leur portefeuille. Les options d’achat (calls) possèdent un delta positif compris entre 0 et 1, tandis que les options de vente (puts) ont un delta négatif entre -1 et 0. Les actions détenues en position longue ont un delta de +1 par action, alors que les actions vendues à découvert ont un delta de -1. L’objectif est d’assembler ces différentes positions de manière à ce que la somme de leurs deltas individuels soit aussi proche de zéro que possible.

Pour construire une position Delta Neutral, les traders commencent par calculer le delta de chaque composante de leur portefeuille. Les options d’achat (calls) possèdent un delta positif compris entre 0 et 1, tandis que les options de vente (puts) ont un delta négatif entre -1 et 0. Les actions détenues en position longue ont un delta de +1 par action, alors que les actions vendues à découvert ont un delta de -1. L’objectif est d’assembler ces différentes positions de manière à ce que la somme de leurs deltas individuels soit aussi proche de zéro que possible.

L’équilibrage des deltas s’effectue selon une formule mathématique précise. Pour chaque position, on multiplie le nombre de contrats ou d’actions par leur delta unitaire, puis on additionne ces valeurs pour obtenir le delta total du portefeuille. Par exemple, si un trader détient 100 actions (delta +100) et souhaite neutraliser cette exposition, il pourrait acheter des options de vente ayant un delta total de -100, comme deux contrats d’options de vente avec un delta unitaire de -0,5 (2 × 100 × -0,5 = -100).

Le maintien d’une position Delta Neutral nécessite un rééquilibrage dynamique, car les deltas des options évoluent constamment avec les fluctuations du prix de l’actif sous-jacent, le passage du temps et les changements de volatilité. Ce processus, appelé delta hedging, implique des ajustements fréquents pour conserver un delta total proche de zéro. Les traders définissent généralement une fourchette de tolérance, souvent entre ±0,10 et ±0,20, avant de procéder à un rééquilibrage afin d’éviter des coûts de transaction excessifs.

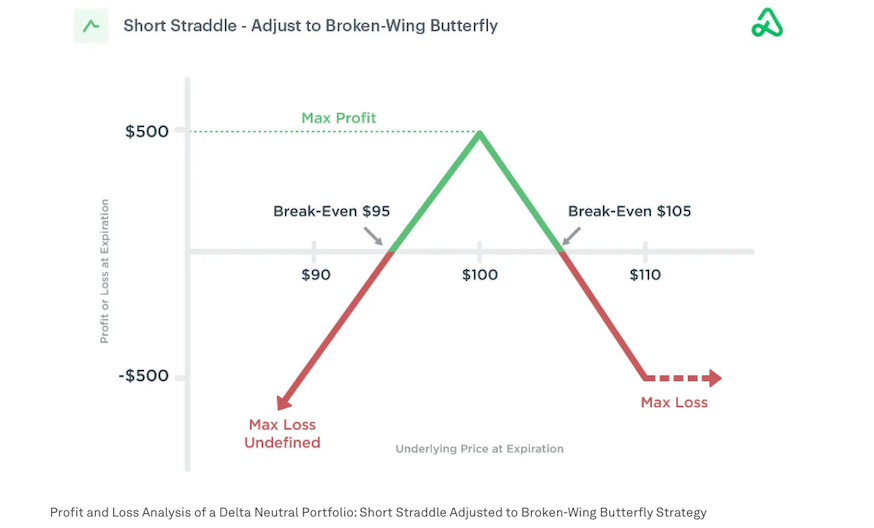

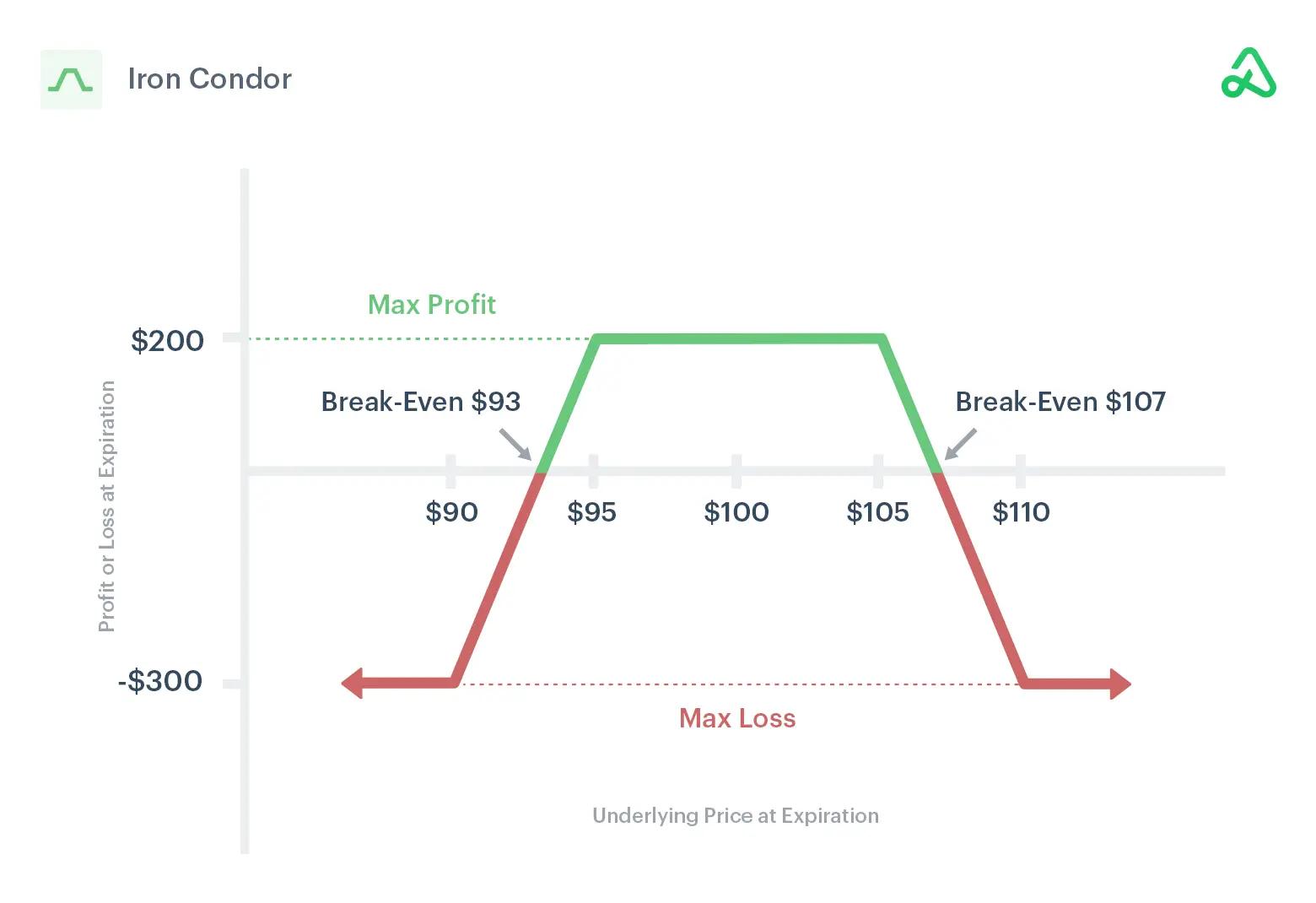

Plusieurs stratégies d’options permettent d’atteindre la neutralité delta. Le straddle, qui consiste à acheter simultanément une option d’achat et une option de vente au même prix d’exercice et avec la même date d’expiration, crée une position initialement neutre en delta. Le strangle, variante du straddle utilisant des options hors de la monnaie, et l’iron condor, combinaison de spreads call et put, sont également des structures populaires pour implémenter une approche Delta Neutral.

Le gamma, qui mesure la vitesse de changement du delta, joue un rôle crucial dans la gestion des stratégies Delta Neutral. Un gamma élevé indique que le delta de la position changera rapidement en réponse aux mouvements de prix, nécessitant des ajustements plus fréquents. Les traders doivent donc surveiller attentivement non seulement le delta, mais aussi le gamma de leur portefeuille, particulièrement en période de forte volatilité où les deltas peuvent évoluer rapidement.

Le gamma, qui mesure la vitesse de changement du delta, joue un rôle crucial dans la gestion des stratégies Delta Neutral. Un gamma élevé indique que le delta de la position changera rapidement en réponse aux mouvements de prix, nécessitant des ajustements plus fréquents. Les traders doivent donc surveiller attentivement non seulement le delta, mais aussi le gamma de leur portefeuille, particulièrement en période de forte volatilité où les deltas peuvent évoluer rapidement.

Les outils technologiques et les logiciels spécialisés sont devenus indispensables pour mettre en œuvre efficacement des stratégies Delta Neutral. Ces plateformes permettent de calculer les deltas en temps réel en utilisant des modèles mathématiques comme Black-Scholes, facilitant ainsi la prise de décision rapide concernant les ajustements nécessaires. Certains systèmes avancés peuvent même automatiser partiellement le processus de rééquilibrage, réduisant la charge opérationnelle pour les traders.

Les défis inhérents aux stratégies Delta Neutral incluent la complexité d’exécution, les coûts de transaction élevés dus aux ajustements fréquents, et le risque gamma mentionné précédemment. De plus, bien que ces stratégies protègent contre les petits mouvements de prix, elles peuvent rester vulnérables aux variations soudaines et importantes du marché. Malgré ces défis, la stratégie Delta Neutral demeure un outil puissant dans l’arsenal des traders sophistiqués, offrant une approche disciplinée de gestion du risque et la possibilité de générer des rendements non corrélés aux mouvements directionnels du marché.

| Technique | Description | Avantage | Défi |

|---|---|---|---|

| Delta Hedging | Ajustement continu des positions pour maintenir un delta total de zéro | Protection contre les mouvements directionnels | Coûts de transaction élevés |

| Gamma Scalping | Exploitation des fluctuations de prix en ajustant dynamiquement les positions | Génération de profits dans des marchés oscillants | Nécessite une surveillance constante |

| Arbitrage de Volatilité | Construction de positions delta neutral entre options sous et surévaluées | Profit des inefficiences de marché | Opportunités limitées et risque de convergence lente |

| Straddle/Strangle | Achat/vente simultanée d’options call et put | Profit de la volatilité sans prédire la direction | Coût élevé des primes (pour les positions longues) |

Avantages de la Stratégie Delta Neutral

La stratégie Delta Neutral offre aux investisseurs un avantage fondamental : l’élimination du risque directionnel. En neutralisant l’impact des mouvements de prix de l’actif sous-jacent, cette approche permet aux traders de se libérer de la nécessité de prédire correctement la direction du marché, une tâche notoirement difficile même pour les professionnels les plus expérimentés. Cette neutralité directionnelle crée un environnement propice pour exploiter d’autres facteurs de génération de profit, transformant radicalement l’approche du trading d’options.

L’un des principaux avantages est la possibilité de capitaliser sur la volatilité implicite. En maintenant un delta proche de zéro, les traders peuvent isoler et exploiter les variations de volatilité indépendamment des mouvements de prix. Par exemple, avant des événements majeurs comme les annonces de résultats ou les décisions de politique monétaire, la volatilité implicite augmente généralement, valorisant les positions longues en options. Un trader utilisant une stratégie Delta Neutral avec un vega positif (sensibilité à la volatilité) peut profiter de cette hausse sans s’exposer au risque directionnel.

L’un des principaux avantages est la possibilité de capitaliser sur la volatilité implicite. En maintenant un delta proche de zéro, les traders peuvent isoler et exploiter les variations de volatilité indépendamment des mouvements de prix. Par exemple, avant des événements majeurs comme les annonces de résultats ou les décisions de politique monétaire, la volatilité implicite augmente généralement, valorisant les positions longues en options. Un trader utilisant une stratégie Delta Neutral avec un vega positif (sensibilité à la volatilité) peut profiter de cette hausse sans s’exposer au risque directionnel.

La décroissance temporelle des options, mesurée par le theta, constitue un autre avantage majeur exploitable via les stratégies Delta Neutral. Les options perdent de la valeur à mesure qu’elles approchent de leur expiration, un phénomène qui s’accélère dans les dernières semaines. Les traders peuvent structurer des positions Delta Neutral nettes vendeuses d’options pour bénéficier de cette érosion inéluctable. Des stratégies comme l’iron condor ou le butterfly spread permettent de collecter des primes tout en maintenant une protection contre les mouvements directionnels.

| teur | Avantage | Application Pratique |

|---|---|---|

| Neutralité Directionnelle | Élimination du besoin de prédire la direction du marché | Protection contre les mouvements de prix imprévisibles |

| Volatilité Implicite | Profit des variations de volatilité indépendamment du prix | Positions longues en options avant événements majeurs |

| Décroissance Temporelle | Bénéfice de l’érosion naturelle de la valeur des options | Vente d’options via iron condors ou strangles |

| Flexibilité Adaptative | Ajustement aux différentes conditions de marché | Modification des positions selon l’environnement volatil ou stable |

| Diversification du Risque | Réduction de la corrélation avec les marchés traditionnels | Stabilisation des rendements du portefeuille global |

La stratégie Delta Neutral offre également une flexibilité remarquable face aux différentes conditions de marché. Dans un environnement volatil, elle permet de capitaliser sur l’amplitude des mouvements sans nécessiter une prédiction directionnelle. Dans un marché stable, elle peut générer des rendements constants grâce à la décroissance temporelle. Cette adaptabilité constitue un atout précieux, particulièrement dans les périodes d’incertitude économique ou géopolitique où les mouvements de marché deviennent plus erratiques et difficiles à anticiper.

Pour les gestionnaires de portefeuille, la stratégie Delta Neutral représente un outil puissant de diversification. Les rendements générés par cette approche sont généralement peu corrélés avec les performances des marchés d’actions traditionnels, offrant ainsi une source alternative de profit qui peut stabiliser les rendements globaux. Cette caractéristique est particulièrement valorisée dans les périodes de stress du marché, lorsque les corrélations entre classes d’actifs traditionnelles tendent à augmenter, réduisant les bénéfices habituels de la diversification.

Pour les gestionnaires de portefeuille, la stratégie Delta Neutral représente un outil puissant de diversification. Les rendements générés par cette approche sont généralement peu corrélés avec les performances des marchés d’actions traditionnels, offrant ainsi une source alternative de profit qui peut stabiliser les rendements globaux. Cette caractéristique est particulièrement valorisée dans les périodes de stress du marché, lorsque les corrélations entre classes d’actifs traditionnelles tendent à augmenter, réduisant les bénéfices habituels de la diversification.

Enfin, la stratégie Delta Neutral permet une gestion du risque plus sophistiquée et granulaire. En décomposant l’exposition aux différents facteurs de risque (delta, gamma, vega, theta), les traders peuvent cibler précisément les expositions souhaitées et neutraliser celles qu’ils souhaitent éviter. Cette approche analytique transforme le trading d’options d’un simple pari directionnel en une science plus précise, où chaque composante du risque peut être isolée, mesurée et gérée de manière indépendante.

En conclusion, les avantages de la stratégie Delta Neutral résident dans sa capacité à transcender le paradigme traditionnel du trading directionnel pour exploiter des dimensions alternatives de profit. En neutralisant l’exposition aux mouvements de prix, elle permet aux traders de se concentrer sur des facteurs souvent négligés mais potentiellement lucratifs comme la volatilité implicite et la décroissance temporelle, tout en offrant une flexibilité adaptative face aux différentes conditions de marché et une diversification précieuse pour les portefeuilles d’investissement.

Défis et Limites de la Stratégie Delta Neutral

Malgré ses avantages indéniables, la stratégie Delta Neutral présente des défis significatifs qui peuvent compromettre son efficacité et sa rentabilité. Le principal défi réside dans la nécessité d’ajustements fréquents pour maintenir un delta total proche de zéro. Les deltas des options évoluent constamment avec les fluctuations du prix de l’actif sous-jacent, le passage du temps et les changements de volatilité, exigeant une surveillance quasi permanente et des rééquilibrages réguliers du portefeuille.

La fréquence des ajustements nécessaires varie selon les conditions de marché et la composition du portefeuille. La plupart des traders surveillent leurs positions quotidiennement et rééquilibrent lorsque le delta total s’écarte significativement de zéro. Dans des marchés particulièrement volatils, des ajustements peuvent être requis plusieurs fois par jour, tandis que des environnements plus stables permettent des rééquilibrages hebdomadaires. Cette exigence de vigilance constante représente une charge opérationnelle considérable.

Les coûts de transaction associés à ces ajustements fréquents constituent un obstacle majeur à la rentabilité des stratégies Delta Neutral. Chaque rééquilibrage génère des frais de courtage, des écarts bid-ask et potentiellement des impacts de marché qui érodent progressivement les profits. Ces coûts s’accumulent rapidement, particulièrement dans les marchés peu liquides où les spreads s’élargissent. Certains traders estiment qu’environ 10% du capital doit être réservé pour couvrir ces frais, réduisant d’autant le capital productif.

| Défi | Impact | Mesure d’Atténuation |

|---|---|---|

| Ajustements fréquents | Charge opérationnelle élevée | Automatisation et seuils de tolérance |

| Coûts de transaction | Érosion des profits | Optimisation de la fréquence de rééquilibrage |

| Risque gamma | Changements rapides de delta | Surveillance du gamma et ajustements préventifs |

| Complexité d’exécution | Barrière à l’entrée | Formation et outils spécialisés |

| Exigences en capital | Immobilisation des ressources | Dimensionnement approprié des positions |

La complexité d’exécution constitue une barrière significative à l’adoption des stratégies Delta Neutral. Leur mise en œuvre requiert une compréhension approfondie des concepts mathématiques sous-jacents, une maîtrise des modèles de tarification des options comme Black-Scholes, et l’accès à des outils analytiques sophistiqués. Cette complexité rend ces stratégies largement inaccessibles aux investisseurs novices et exige un investissement substantiel en formation et en infrastructure technologique.

La complexité d’exécution constitue une barrière significative à l’adoption des stratégies Delta Neutral. Leur mise en œuvre requiert une compréhension approfondie des concepts mathématiques sous-jacents, une maîtrise des modèles de tarification des options comme Black-Scholes, et l’accès à des outils analytiques sophistiqués. Cette complexité rend ces stratégies largement inaccessibles aux investisseurs novices et exige un investissement substantiel en formation et en infrastructure technologique.

Les exigences en capital représentent un autre obstacle majeur. Les positions Delta Neutral impliquent souvent des ventes à découvert et des positions sur options qui nécessitent des dépôts de garantie substantiels. Ces exigences de marge peuvent immobiliser une part significative du capital, limitant les opportunités d’investissement. En cas de mouvements défavorables du marché, les appels de marge peuvent forcer la liquidation prématurée de positions, compromettant la stratégie et générant des pertes.

Enfin, les stratégies Delta Neutral présentent des limites inhérentes dans des conditions de marché extrêmes. Bien qu’elles soient conçues pour neutraliser l’impact des petits mouvements de prix, elles peuvent être vulnérables aux variations soudaines et importantes. Dans des marchés hautement volatils, les hypothèses sous-jacentes aux modèles de tarification des options peuvent se révéler invalides, rendant les calculs de delta moins fiables et potentiellement invalidant le fondement même de la stratégie.

Références :