Les produits structurés : Une solution d’investissement sur mesure

Les produits structurés sont des instruments financiers complexes qui combinent des titres traditionnels avec des produits dérivés pour créer des solutions d’investissement personnalisées. Ces produits innovants sont conçus pour répondre à des objectifs spécifiques tels que la limitation des pertes, la participation aux gains du marché ou la génération de rendements plus élevés. Ils offrent aux investisseurs la possibilité d’adapter leurs portefeuilles en fonction de leur tolérance au risque et de leurs objectifs financiers individuels.[1]

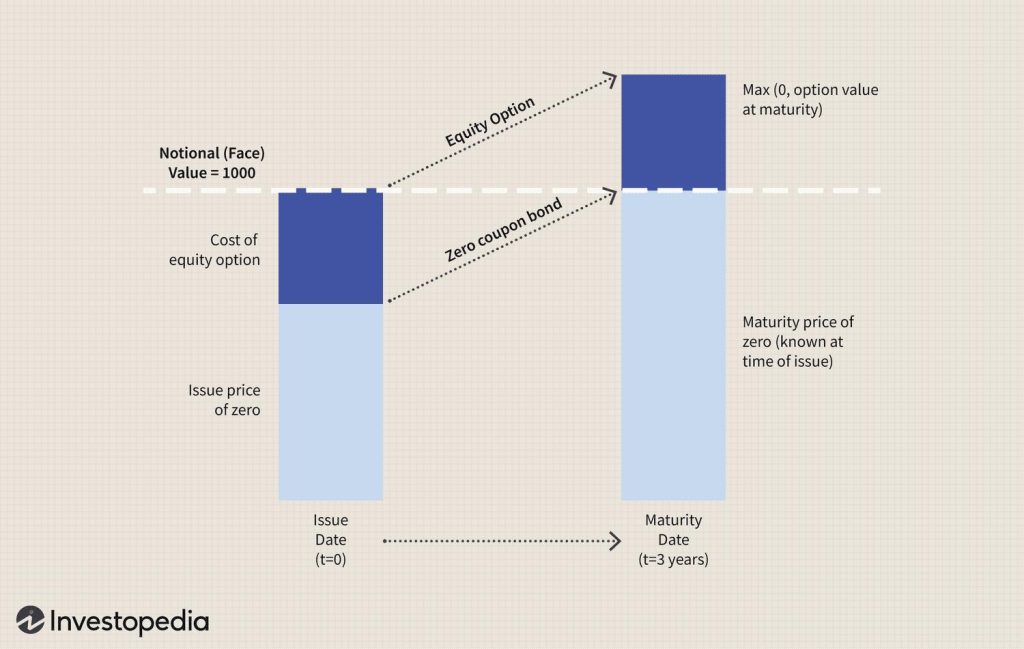

La composition typique d’un produit structuré comprend trois éléments principaux : une obligation ou un titre à revenu fixe, un ou plusieurs actifs sous-jacents (comme des actions, des indices boursiers ou des matières premières), et des instruments financiers dérivés liés à ces actifs. Cette structure unique permet aux produits structurés d’offrir des caractéristiques telles que la protection du capital, des taux de participation variables et des rendements potentiellement plus élevés que les investissements traditionnels.[2][3][4]

Le fonctionnement général des produits structurés dans les stratégies d’investissement repose sur leur capacité à offrir une exposition personnalisée à différentes classes d’actifs tout en gérant le risque. Ces produits peuvent être adaptés pour répondre à divers objectifs d’investissement, tels que la protection du capital, la génération de revenus ou la participation à la croissance du marché. Cependant, il est important de noter que les produits structurés peuvent être complexes et impliquer des risques spécifiques, notamment des risques de marché, de contrepartie et de liquidité.[5][6

[2]

Exemples concrets de produits structurés

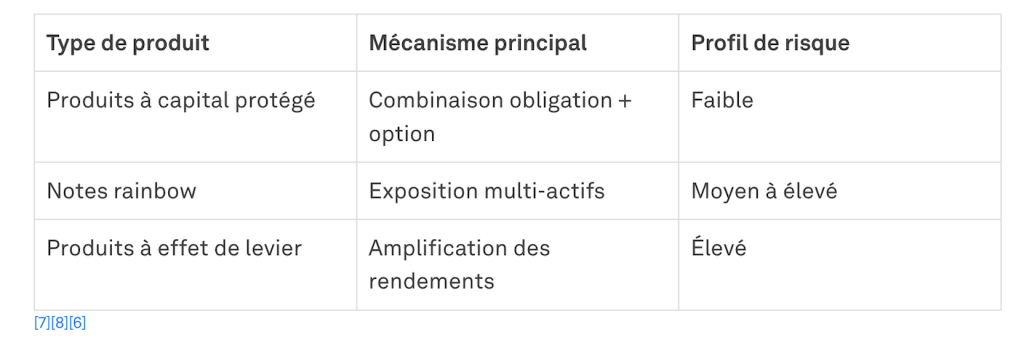

Les produits structurés offrent une variété d’options d’investissement adaptées à différents profils de risque et objectifs financiers. Parmi les types les plus couramment utilisés, on trouve les produits à capital protégé, les notes rainbow et les produits à effet de levier. Chacun de ces produits présente des mécanismes uniques pour gérer le rendement et le risque.[1][7][5]

Les produits à capital protégé sont des produits structurés qui combinent une obligation et une option. Ils offrent une protection du capital investi à l’échéance, tout en permettant de réaliser des gains potentiels. Par exemple, un produit à capital protégé peut être lié à la performance d’un indice boursier ou d’un panier d’actions. Cela permet aux investisseurs de participer à la hausse potentielle du marché tout en limitant les risques de perte grâce à l’utilisation d’instruments dérivés. Ces produits sont particulièrement adaptés aux investisseurs conservateurs qui souhaitent protéger leur capital tout en ayant la possibilité de bénéficier de gains. En structurant le produit de cette manière, les investisseurs peuvent profiter des mouvements positifs du marché sans assumer le risque total associé à la détention directe d’actions ou d’autres actifs.[8][9]

100%

Pourcentage du capital initial garanti à l’échéance par les produits à capital protégé[8][9]

Les notes rainbow sont un type de produit financier structuré qui tire son nom de la nature colorée et diversifiée de ses actifs sous-jacents, tout comme le spectre vibrant d’un arc-en-ciel. Ces notes sont conçues pour offrir aux investisseurs une exposition à plusieurs classes d’actifs ou secteurs de marché, fournissant une stratégie d’investissement diversifiée au sein d’un seul produit. Par exemple, une note arc-en-ciel peut inclure une combinaison d’actions, de matières premières et de devises, permettant aux investisseurs de bénéficier de la performance de divers marchés simultanément.

Le concept d’un arc-en-ciel est non seulement symbolique de la diversité mais reflète également le potentiel d’harmonie et d’équilibre dans un portefeuille d’investissement, tout comme la signification culturelle des arcs-en-ciel en tant que symboles d’espoir et de renouveau. En investissant dans des notes arc-en-ciel, les investisseurs peuvent potentiellement atteindre un profil risque-rendement équilibré, capitalisant sur les forces de différentes classes d’actifs tout en atténuant les risques de marché individuels.[11][12][13]

Le concept d’un arc-en-ciel est non seulement symbolique de la diversité mais reflète également le potentiel d’harmonie et d’équilibre dans un portefeuille d’investissement, tout comme la signification culturelle des arcs-en-ciel en tant que symboles d’espoir et de renouveau. En investissant dans des notes arc-en-ciel, les investisseurs peuvent potentiellement atteindre un profil risque-rendement équilibré, capitalisant sur les forces de différentes classes d’actifs tout en atténuant les risques de marché individuels.

En conclusion, ces différents types de produits structurés offrent des moyens variés de maîtriser le rendement. Les produits à capital protégé privilégient la sécurité du capital tout en permettant une participation limitée aux gains du marché. Les notes rainbow misent sur la diversification pour optimiser le potentiel de rendement. Les produits à effet de levier, quant à eux, offrent la possibilité de rendements amplifiés mais avec un risque accru. Le choix entre ces produits dépendra donc de l’appétit pour le risque de l’investisseur et de ses objectifs financiers spécifiques.[14][5][15]

Avantages et inconvénients des produits structurés

Les produits structurés offrent de nombreux avantages aux investisseurs, notamment en termes de personnalisation et de protection du capital. Leur flexibilité permet de créer des solutions d’investissement sur mesure, adaptées aux objectifs spécifiques et à la tolérance au risque de chaque investisseur. Par exemple, les produits à capital protégé garantissent le remboursement de l’investissement initial à l’échéance, offrant ainsi une sécurité appréciable pour les investisseurs averses au risque.[8][16]

Un autre avantage majeur des produits structurés est leur potentiel de rendement amélioré par rapport aux investissements traditionnels. En combinant des obligations avec des produits dérivés, ces instruments permettent aux investisseurs de bénéficier de la performance d’actifs sous-jacents variés, tels que des actions, des indices ou des matières premières, tout en limitant les risques de perte. Cette structure unique peut générer des rendements supérieurs à ceux des investissements à revenu fixe classiques, particulièrement dans des marchés latéraux ou volatils.[17][5][4]

7%

Taux de frais potentiels associés aux produits structurés, pouvant réduire les rendements globaux[18][19][6]

Cependant, les produits structurés présentent également des inconvénients significatifs. Leur complexité est souvent citée comme un désavantage majeur. La structure sophistiquée de ces produits, impliquant des dérivés et des mécanismes de paiement complexes, peut rendre difficile la compréhension des risques et des rendements potentiels pour de nombreux investisseurs. Cette complexité peut conduire à une mauvaise évaluation des risques et à des attentes mal alignées.[7][6][20]

Le manque de liquidité est un autre inconvénient important des produits structurés. Contrairement aux actions ou aux obligations traditionnelles, ces produits sont souvent difficiles à vendre avant leur échéance. Les investisseurs peuvent se retrouver dans l’impossibilité de récupérer leur capital en cas de besoin urgent de liquidités ou de changement dans leur stratégie d’investissement. De plus, la vente anticipée peut entraîner des pénalités ou des pertes significatives.[18][19][6][16]

Enfin, les produits structurés comportent des risques spécifiques qui doivent être soigneusement évalués. Le risque de crédit est particulièrement important, car la protection du capital et les rendements potentiels dépendent de la solidité financière de l’émetteur. Le risque de marché est également présent, car la performance du produit est liée à celle des actifs sous-jacents. De plus, les frais élevés associés à ces produits peuvent éroder les rendements, même dans des scénarios de marché favorables.[18][6][21]

Profils d’investisseurs adaptés aux produits structurés

Les produits structurés sont particulièrement adaptés aux investisseurs ayant des objectifs financiers spécifiques et une certaine tolérance au risque. Ils conviennent notamment aux investisseurs cherchant à personnaliser leur profil risque-rendement, à diversifier leur portefeuille ou à accéder à des classes d’actifs difficiles à atteindre par des moyens traditionnels. Ces produits attirent souvent des investisseurs sophistiqués capables de comprendre leur complexité et d’évaluer les risques associés.[5][1][4]

Les investisseurs ayant une tolérance au risque modérée à élevée sont généralement mieux positionnés pour tirer parti des produits structurés. Ceux qui recherchent une protection du capital tout en participant aux gains potentiels du marché trouveront des options adaptées, comme les produits à capital protégé. D’autre part, les investisseurs plus audacieux peuvent opter pour des produits offrant des rendements potentiellement plus élevés, tels que les produits à effet de levier, en acceptant un niveau de risque supérieur.[22][8]

Le niveau de sophistication de l’investisseur joue un rôle crucial dans la pertinence des produits structurés. Les investisseurs expérimentés, familiers avec les produits dérivés et capables d’analyser des structures financières complexes, sont mieux équipés pour utiliser ces instruments. Ils peuvent apprécier les nuances des différentes caractéristiques des produits structurés et les aligner efficacement avec leurs stratégies d’investissement à long terme.[23][24][4]

Les produits structurés offrent des avantages particuliers dans certaines conditions de marché. Ils sont particulièrement bénéfiques dans des marchés volatils ou incertains, où ils peuvent offrir une protection contre les baisses tout en permettant une participation aux hausses potentielles. Dans des marchés latéraux, ces produits peuvent générer des rendements supérieurs aux investissements traditionnels. De plus, ils sont utiles dans des environnements de taux d’intérêt fluctuants ou de devises instables, offrant des opportunités de couverture spécifiques.[20][17][4][25][3]

En conclusion, les produits structurés conviennent le mieux aux investisseurs ayant une compréhension claire de leurs objectifs financiers, une tolérance au risque bien définie et un niveau de sophistication financière suffisant pour naviguer dans la complexité de ces instruments. Ils sont particulièrement adaptés aux périodes de marché difficiles ou incertaines, offrant des solutions sur mesure pour gérer le risque et optimiser les rendements potentiels.[1][17][26][5][16]

Referenced in this document

Si tu as trouvé le contenu instructif, merci de le partager à tes amis :).